Semanal de mercados

Informe Semanal de Mercados

En vísperas de la reunión de la Reserva Federal de Estados Unidos (Fed), los datos de actividad ralentizándose y precios resistentes a la baja llevaron a que la expectativa del mercado del primer y único recorte (desde los 2 previos) en la tasa de referencia se postergue hasta septiembre / noviembre. En concreto, el PBI se desaceleró en el 1°trimestre al +1,6% anualizado frente al +2,5% estimado, mientras que el índice de precios de gasto en consumo personal (PCE) de marzo superó las expectativas, al anotar +2,7% interanual y +2,8% en la medición núcleo. Esto configura un panorama de tasas elevadas por más tiempo, favoreciendo oportunidades de entrada en renta fija para asegurar altos rendimientos nominales en bonos de calidad, siendo el tramo corto de la curva el más atractivo para perfiles conservadores y el tramo medio para aquellos moderados y de crecimiento. Con este panorama, los rendimientos de los bonos del Tesoro americano se ampliaron en todos los vencimientos durante la semana. Así, el bono a 1 año se ubicó en 5,2%, el de 3 años en 4,8% y el de 10 años en 4,7%. A nivel regional, los rendimientos de los bonos soberanos en dólares a 10 años en Brasil y México se ubicaron en 6,62% y 5,90%, respectivamente, tras conocerse la inflación de mediados de abril. En Paraguay, el Banco Central mantuvo sin cambios la tasa de referencia en 6%, a contramano de la expectativa del mercado (5,75%). Si bien es esperable que continúe flexibilizando la política monetaria en lo que resta del año, la incertidumbre en la postura de la Fed de cara a los próximos meses genera cautela a nivel local.

Monitor Semanal

Internacional

El foco de la semana estará en la reunión de política monetaria de la Fed, esperándose que se mantenga la tasa de referencia en el rango de 5,25%-5,5%. A su vez, se conocerá la evolución del mercado laboral de abril, proyectándose un desempleo del 3,8% y la creación de 246 mil nuevos puestos de trabajo. En tanto, en la Eurozona se publicará el PBI del 1°trimestre, siendo el último dato un +0,1% interanual, y la inflación preliminar de abril.

En la antesala a la reunión de la Fed, datos de actividad de Estados Unidos ralentizándose y precios resistentes a la baja llevaron a que la expectativa del primer y único recorte (desde los 2 previos) en la tasa de interés se postergue hasta septiembre / noviembre. En concreto, el PBI se desaceleró en el 1°trimestre al +1,6% anualizado, inferior al +2,5% esperado y al +3,4% del trimestre previo. En tanto, el índice de precios de gasto en consumo personal (PCE) de marzo anotó +2,7% interanual y +0,3% mensual; mientras que la medición núcleo (sin alimentos y energía) -medida preferida para decisiones de política monetaria-, marcó +2,8% interanual y +0,3% mensual. Vale remarcar que los datos interanuales superaron las expectativas.

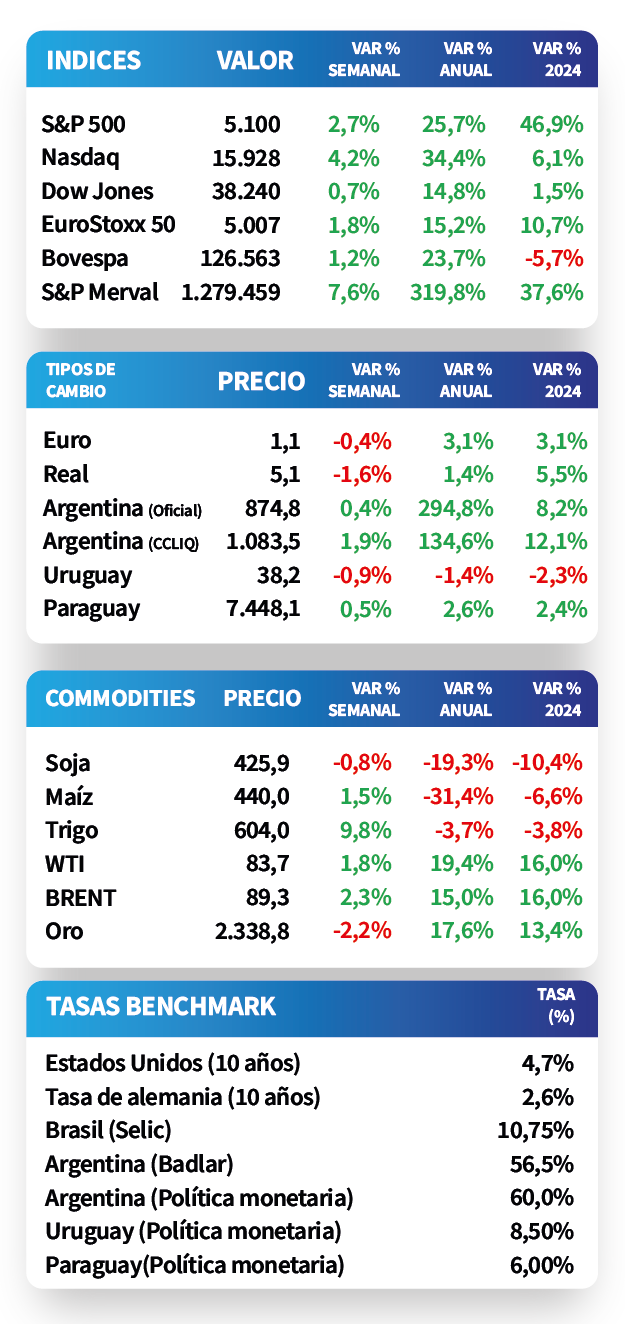

En este contexto, los rendimientos de los bonos del Tesoro americano se ampliaron en la semana. Así, el de 1 año pasó de 5,15% a 5,20%, el de 3 años de 4,82% a 4,83% y el correspondiente a 10 años desde 4,62% a 4,66%. A su vez, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) cerró en 5,8%. Por el lado de las acciones, los principales índices cerraron al alza, destacando particularmente el Nasdaq con un aumento de+2,7% en la semana.

En esta temporada de resultados corporativos del 1° trimestre del 2024 en Estados Unidos, 46% de las compañías del S&P 500 han reportado resultados hasta ahora, de las cuales 77% sorprendieron al alza en términos de ingresos y 60% respecto a sus ganancias. En particular, las ganancias vienen creciendo a razón de 3,5% anual en este primer trimestre, en promedio.

La semana pasada Meta, Microsoft y Google superaron las expectativas del mercado tanto en términos de ingresos como ganancias. Luego, Exxon y Chevron se ubicaron sobre las estimaciones del mercado respecto a sus ingresos pero no las ganancias mientras que las cifras al cierre del trimestre en Tesla se ubicaron bajo el consenso de los analistas en ambos casos. Esta semana conoceremos los resultados de Amazon, Eli Lilly, Coca Cola y Apple, entre otras.

En la Eurozona, los Índices de Gerentes de Compras (PMI en inglés) sectoriales de abril tuvieron resultados dispares. Mientras que el manufacturero anotó 45,6 puntos, inferior a los 46,5 puntos esperados, el de servicios superó las expectativas, marcando 52,9 puntos. Cabe recordar que un dato por encima de 50 puntos supone expansión, y uno inferior, contracción. De este modo, el índice de acciones EuroStoxx 50 finalizó con un incremento de +1,8% semanal.

Regional

La atención de la semana en Brasil estará centrada en el dato de producción industrial de marzo, que el mes anterior anotó un incremento de +5% interanual. Por su parte, en México se dará a conocer el PBI del 1°trimestre del año, siendo el último registro un alza de +2,5% interanual. En Chile se publicará la actividad económica correspondiente a marzo.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,61% y 5,87% a finales de la semana previa, hasta el nivel actual de 6,62% y 5,90%, respectivamente.

En Brasil, la inflación de la primera quincena de abril volvió a desacelerarse y resultó inferior a lo esperado. En concreto, marcó +0,2% respecto al período anterior y +3,8% interanual, versus +0,3% y +3,9% proyectados, respectivamente. Por ende, el tipo de cambio cerró en 5,1 reales por dólar.

En México, la actividad económica de febrero mostró una importante expansión, al anotar +1,4% mensual y +4,4% interanual, superando las expectativas. En tanto, la inflación de la primera quincena de abril marcó +0,1% frente al período previo y +4,6% interanual, por encima de las estimaciones de -0,03%y +4,5%, respectivamente. En este escenario, el índice de acciones avanzó +3,5% en la semana, mientras que el tipo de cambio finalizó en $17,2 por dólar.

Paraguay

La atención de la semana estará en la publicación del índice de precios al consumidor de abril, siendo la expectativa un incremento de +0,5% mensual, resultado que marcaría una desaceleración frente a marzo (+1,1% mensual). Adicionalmente, se conocerán las minutas de la última reunión de política monetaria del Banco Central.

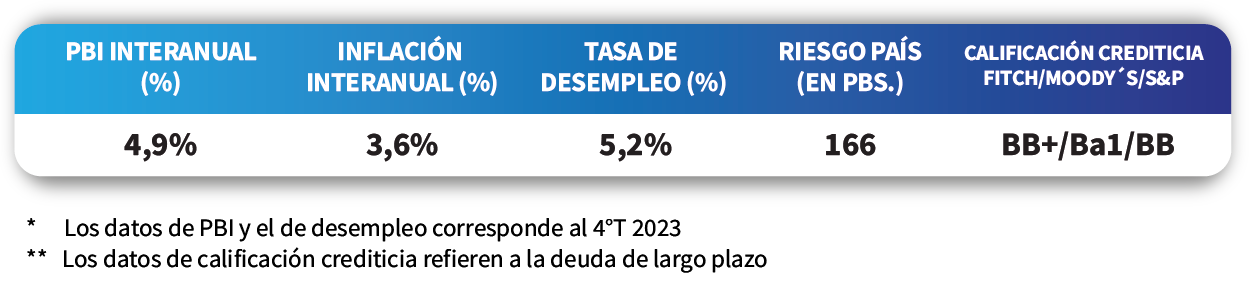

El Banco Central mantuvo la tasa de referencia en el 6%, en contraste con la expectativa del consenso de analistas que preveía un recorte de un cuarto de punto porcentual. La entidad destacó que el entorno local resulta favorable, aunque remarcó la incertidumbre que predomina a nivel internacional por la evolución de la política monetaria en Estados Unidos y las tensiones geopolíticas en Medio Oriente. Ante este panorama, el tipo de cambio anotó +0,5% en la semana y cerró en Gs.7.440 por dólar; y el rendimiento del bono soberano en dólares a 10 años finalizó en 6,3%.

Los rendimientos anualizados de los Fondos de Liquidez de PUENTE cerraron la semana en 6,15% en guaraníes y 3,71% en dólares. Los niveles actuales de rendimientos en instrumentos en moneda local lucen favorables para remunerar posiciones de corto plazo.

El índice de precios mayoristas de marzo registró un alza de +0,5%, con una mayor incidencia de los productos importados por sobre los nacionales; mientras que se contrajo -3% interanual. Vale destacar que el índice continúa exhibiendo una trayectoria bajista.