Semanal de mercados

Informe Semanal de Mercados

Ver resumen Escuchar resumen

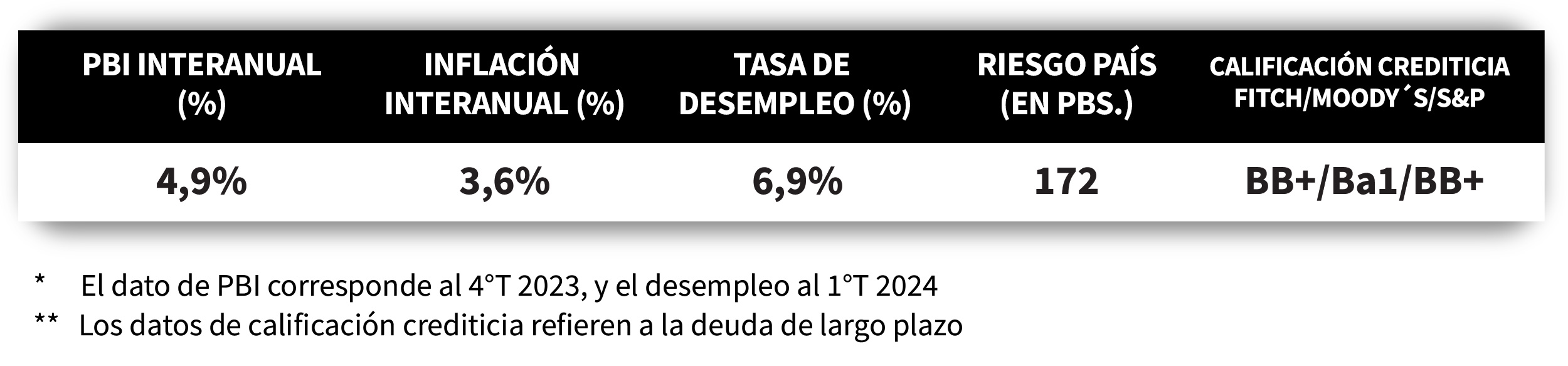

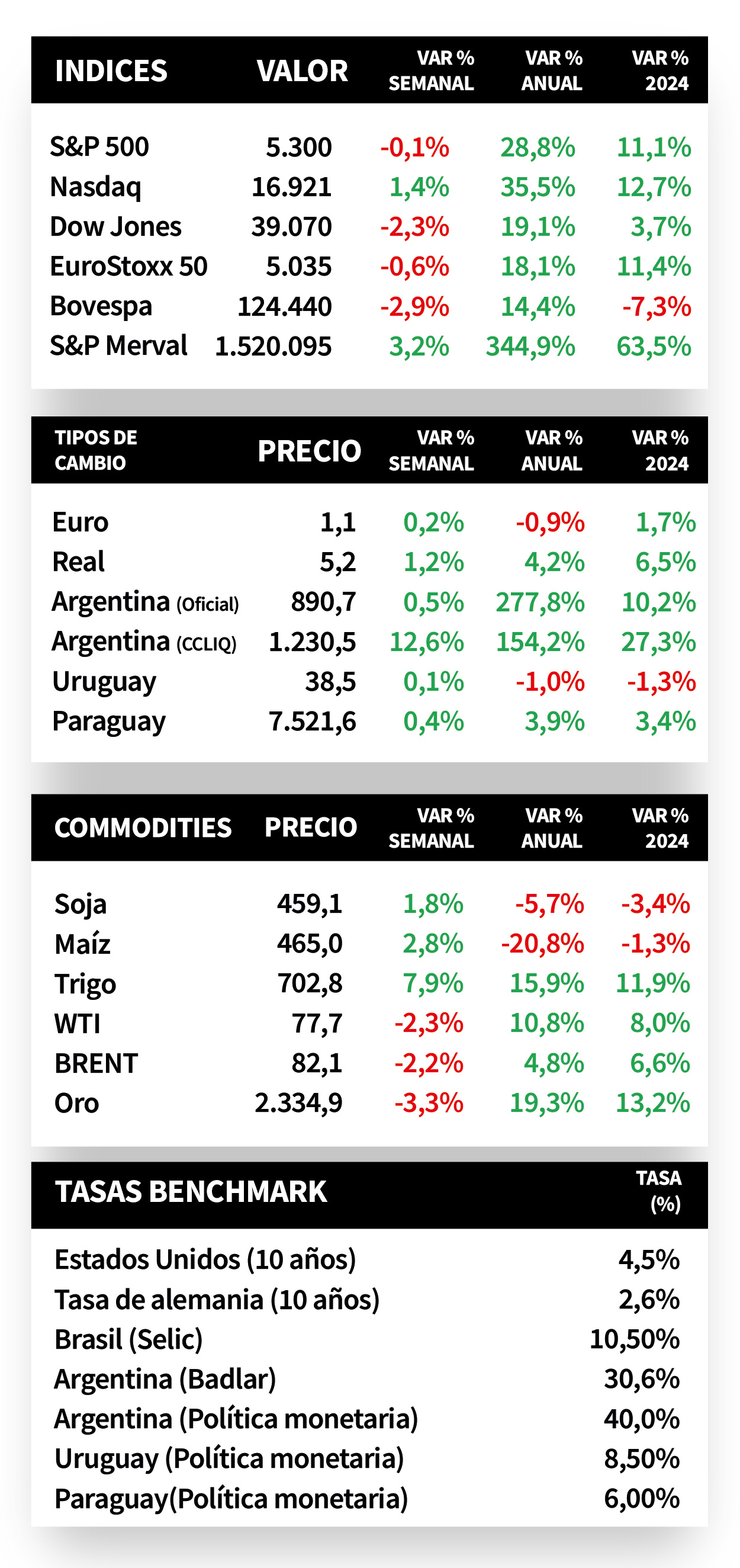

Las actas de la última reunión de política monetaria de la Reserva Federal (Fed), en la que se mantuvo la tasa de referencia en el 5,5% actual, reafirman el escenario de tasas altas por más tiempo al previsto, moderando las expectativas de recortes puesto que “las condiciones actuales no resultan oportunas”, aunque el último dato de inflación mostró cierto alivio. Este contexto de tasa de interés elevada resulta en rendimientos elevados y más atractivos para los bonos de excelente calidad crediticia en general, siendo los más cortos los más adecuados para inversores conservadores. Con este panorama, los rendimientos de los bonos del Tesoro americano se ampliaron en todos los vencimientos durante la semana, con el bono a 1 año en 5,20%, el de 3 años en 4,72% y el de 10 años en 4,47%. A nivel regional, en México el Producto Bruto Interno (PBI) del 1°trimestre creció +1,6% interanual, en línea con lo previsto. En Chile, el Banco Central redujo la tasa de referencia hasta el 6%, mientras que el PBI del 1°trimestre se expandió +2,3% interanual, inferior a las expectativas. En Paraguay, el Banco Central mantuvo sin cambios la tasa de referencia en el 6% actual, acorde a las proyecciones privadas, ante un escenario económico local favorable. Esto ha redundado en un ligero debilitamiento de +0,4% en el tipo de cambio, siendo la expectativa del consenso de analistas que se acentúe hacia finales de año.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación del índice de precios de gasto en consumo personal (PCE) -medida preferida por la Fed para decisiones de política monetaria- de abril, esperándose alzas interanuales de +2,7% y de +2,8% en la medición sin alimentos ni energía (núcleo). Además se conocerá la 2°estimación del Producto Bruto Interno (PBI) del 1°trimestre, siendo la expectativa un +1,2% anualizado. En la Eurozona se divulgará la inflación de mayo, esperándose alzas interanuales de +2,6% y de +2,8% en la núcleo.

Las actas de la última reunión de política monetaria de la Reserva Federal (Fed) revelaron que los miembros del comité coinciden en mantener la tasa de referencia en niveles elevados, puesto que las condiciones no están dadas para comenzar a reducirla, mientras que algunos deslizaron que podría ser necesario endurecer la postura para retornar la inflación al objetivo del 2%, pese al cierto alivio que mostró el último dato de abril. Si bien el consenso de analistas espera entre 1 y 2 recortes en la tasa; este escenario tendría un impacto positivo de corto plazo en los bonos a nivel global, siendo el tramo corto de la curva el más conveniente para perfiles conservadores y el tramo medio para aquellos moderados y de crecimiento.

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron en la semana. Así, el de 1 año pasó de 5,13% a 5,20%, el de 3 años de 4,61% a 4,72% y el correspondiente a 10 años desde 4,42% a 4,47%. A su vez, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) se mantuvo en 5,5%. Por su parte, los principales índices de acciones cerraron negativos en su mayoría, a excepción del Nasdaq con un incremento de +1,4%, mientras que el Dow Jones retrocedió -2,3%.

La temporada de balances corporativos del 1°trimestre va culminando, destacando esta semana Nvidia, con beneficios por acción (BPA) de 6,12 e ingresos por USD 26.040 millones, ampliamente por encima de las expectativas (4,61 y USD 20.550, respectivamente). Es importante remarcar que, en los últimos 12 meses, el precio de la acción creció +246%, acumulando +11% tras presentar su balance. En términos generales, el 96% de las compañías del S&P 500 informaron resultados, con el 78% del total superando expectativas de ganancias por acción; y el 61% reportando ingresos por encima de lo previsto.

Los índices de Gerentes de Compras (PMI en inglés) manufactureros de mayo superaron expectativas en Estados Unidos y Eurozona. Así, se ubicaron en 50,9 y 47,4 puntos, respectivamente; aunque en el bloque europeo resultó inferior a 50 puntos, que separa la expansión de la contracción económica. Eso llevó a que el EuroStoxx 50 cediera -0,6% semanal.

Regional

La atención de la semana en Brasil estará en la publicación de la inflación de mediados de mayo, esperándose un incremento de +0,5% frente al periodo previo y +3,7% interanual. Además, se conocerá la tasa de desempleo de abril para Brasil, México y Chile; mientras que en Chile también se divulgará la producción industrial y las ventas minoristas de abril.

En México, el Producto Bruto Interno (PBI) del 1°trimestre del año se expandió +1,6% interanual; y +0,3% trimestral, superando el +0,2% previsto y el desempeño previo. No obstante, la actividad económica se ralentizó en marzo y resultó inferior a las expectativas, al anotar +0,3% mensual y -1,3% interanual. Con este panorama, el índice de acciones de referencia cerró con una baja de -3,5% en la semana.

Por su parte, en Chile el PBI del 1°trimestre creció +2,3% interanual y +1,9% trimestral, ambos desempeños por debajo de los estimados (+2,5% y +2%, respectivamente). Por ende, el Banco Central de Chile redujo la tasa de política monetaria hasta el 6% actual (-50 puntos básicos), en línea con lo esperado, razón por la cual el tipo de cambio avanzó +1,5% semanal.

Respecto al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,40% y 5,70% a mediados de la semana previa, hasta el nivel actual de 6,41% y 5,68%, respectivamente.

Paraguay

El Banco Central decidió mantener la tasa de política monetaria en 6%, en línea con las expectativas. El comité informó que las condiciones económicas locales evolucionan favorablemente, ratificando su compromiso con asegurar la estabilidad de precios. Cabe destacar que esta semana se divulgarán las minutas correspondientes a la reunión.

En este contexto, el tipo de cambio anotó +0,4% semanal hasta 7.521,6 guaraníes por dólar; mientras que el rendimiento del bono soberano en dólares a 10 años avanzó hasta 6,1%.

Los rendimientos anualizados de los Fondos de Liquidez de PUENTE finalizaron la semana en 6,09% en guaraníes y 3,70% en dólares. Los niveles actuales de rendimientos en instrumentos en moneda local lucen favorables para remunerar posiciones de corto plazo.

En otro orden, el índice de precios mayoristas de abril subió +0,3% mensual, con una mayor preponderancia de los productos importados por sobre los de origen nacional. En la comparación interanual cedió -2%, mientras que acumula un alza de +0,5% en el año.