Semanal de mercados

Informe Semanal de Mercados

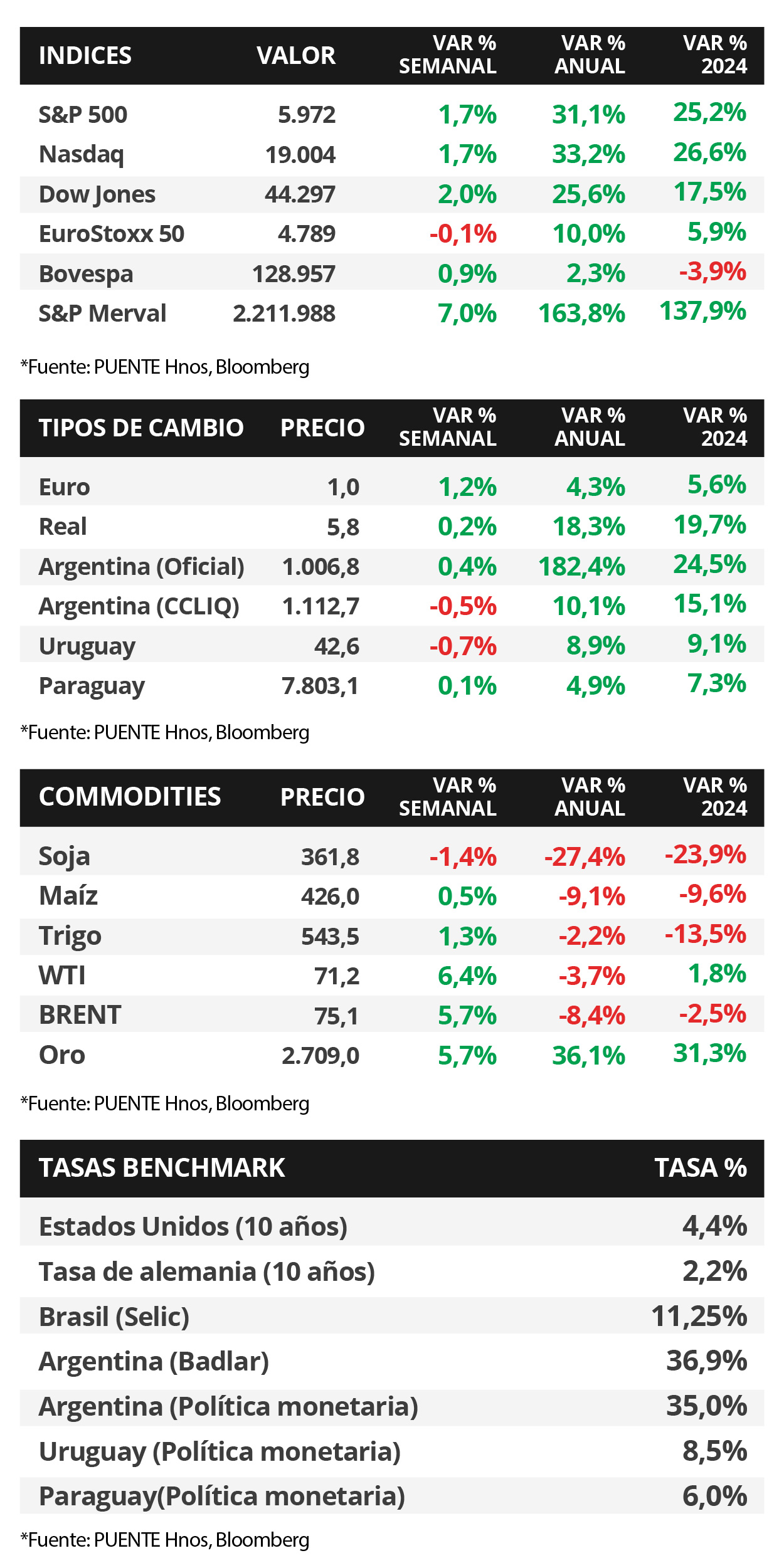

En Estados Unidos, el foco de la semana estará en la divulgación de la inflación PCE de octubre -medida preferida de inflación de la Reserva Federal (Fed) para decisiones de política monetaria-, estimándose un aumento interanual de +2,3% y de +2,8% en la medición sin alimentos ni combustibles. A su vez se publicarán las actas de la última reunión de la Fed en la que llevó la tasa de referencia al 4,75%. En el mercado, los rendimientos de los bonos del Tesoro operaron mixtos a lo largo de todos los vencimientos durante la semana, con el bono a 1 año finalizando en 4,41%. Es importante remarcar que el escenario base es de “aterrizaje suave”, con menor crecimiento y tasa de interés elevada (hoy en 4,75%), pero bajando progresivamente. No obstante, las opiniones respecto a la última decisión del año de la entidad son encontradas, puesto que su titular, Jerome Powell, ratificó que no pretenden apresurar el ciclo de recortes, por lo que seguirán monitoreando la evolución de la inflación y del mercado laboral. Este contexto abre la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia con plazos inferiores a 5 años, de modo que resulta conveniente asegurar tasas de interés más elevadas hoy frente a los niveles que podrían exhibir en los próximos meses, siendo los vencimientos hasta 3 años la opción más apropiada para inversores conservadores. Sin embargo, el rumbo que tomará la política económica con la nueva gestión presidencial de Trump podría incidir sobre el accionar futuro de la Fed. En Paraguay, la tasa de política monetaria se mantuvo sin cambios al 6,0% anual en la reunión de noviembre del Comité de Política Monetaria (CPM), en línea con lo esperado por el consenso de analistas. Además, los precios al productor avanzaron mensualmente en octubre. Esta semana se publicará las minutas de la reunión de noviembre del CPM.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación del índice de precios de gasto en consumo personal (PCE) -medida preferida de inflación de la Reserva Federal (Fed) para decisiones de política monetaria- de octubre, estimándose un alza interanual de +2,3% y de +2,8% en la medición sin alimentos ni combustibles. Además se darán a conocer las actas de la última reunión de la Fed en la que se llevó la tasa de referencia al 4,75%; mientras que se conocerá la segunda estimación del Producto Bruto Interno (PBI) del 3° trimestre, esperándose un +2,8% anualizado. Por otro lado, el Banco Central Europeo divulgará la encuesta de expectativas de inflación para los próximos 12 meses, siendo la previsión un +2,3% interanual.

En Estados Unidos, los Índices de Gerentes de Compras (PMI por sus siglas en inglés) de noviembre resultaron superiores a los datos de octubre. En concreto, el del sector manufacturero se ubicó en 48,8 puntos, en línea con lo estimado; mientras que el PMI compuesto anotó 55,3 puntos, cuando se esperaba 54,3 puntos. Vale destacar que un registro superior a 50 puntos supone expansión y uno por debajo contracción de la actividad.

En este entorno, los índices de acciones finalizaron la semana positivos, con el Dow Jones marcando un nuevo máximo histórico tras anotar un +2%. En tanto, los rendimientos de los bonos del Tesoro operaron mixtos a lo largo de todos los vencimientos durante la semana, con el bono a 1 año pasando de 4,32% a 4,41%, el de 3 años de 4,27% a 4,31% y aquel a 10 años de 4,44% a 4,41%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) alcanzaron un rendimiento del 5,5% promedio.

En la Eurozona, la inflación de octubre se ubicó en línea con las expectativas, al anotar +0,3% mensual y +2% interanual, acelerándose frente a septiembre; mientras que la medición sin alimentos ni combustibles marcó +0,2% mensual y +2,7% interanual. Por ende, el rendimiento del bono del Tesoro alemán a 10 años cedió en la semana hasta 2,25%.

En Latinoamérica, el PBI de Chile creció en el 3° trimestre un +2,3% interanual y +0,7% trimestral, superando los registros previos y las estimaciones del consenso de analistas (+2,2% y +0,6%, respectivamente). En tanto, en México el PBI se expandió +1,6% interanual en el 3° trimestre y +1,1% trimestral, por encima de las expectativas (+1,5% y +1% en cada caso).

Paraguay

La atención de la semana estará en la publicación de las Minutas de la reunión del Comité de Política Monetaria (CPM) de noviembre. En el documento se presenta el análisis que fundamentan la decisión del CPM de mantener la tasa de política monetaria (TPM) al 6,0% anual. Por otro lado, la evolución del tipo de cambio y de los bonos soberanos en dólares serán foco de atención en la semana.

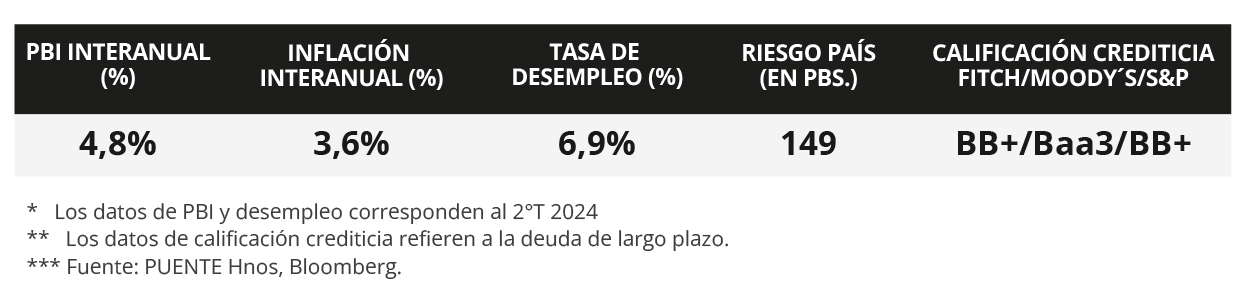

En la reunión de noviembre, el Comité de Política Monetaria (CPM) mantuvo la tasa de política monetaria (TPM) al 6,0%, en línea con lo esperado. El Banco Central remarcó la reducción de la inflación y la positiva evolución de la actividad económica de corto plazo. Por otro lado, el Índice de Precios del Productor (IPP) registró una suba mensual del +0,6% en octubre y la variación acumulada en el año es de +2,0%, por encima del -2,1% del mismo período de 2023.

El tipo de cambio cerró la semana en Gs 7.803,1 por dólar presentando una ligera suba de +0,1% en los últimos 7 días. De esta manera, en el año acumula un avance del +7,3%. En cuanto a la renta fija soberana en dólares, se vio una compresión generalizada de los rendimientos, en ese sentido, el bono al 2033 pasó de 5,9% al 5,7% en la semana.