Semanal de mercados

Informe Semanal de Mercados

Ver resumen Escuchar resumen

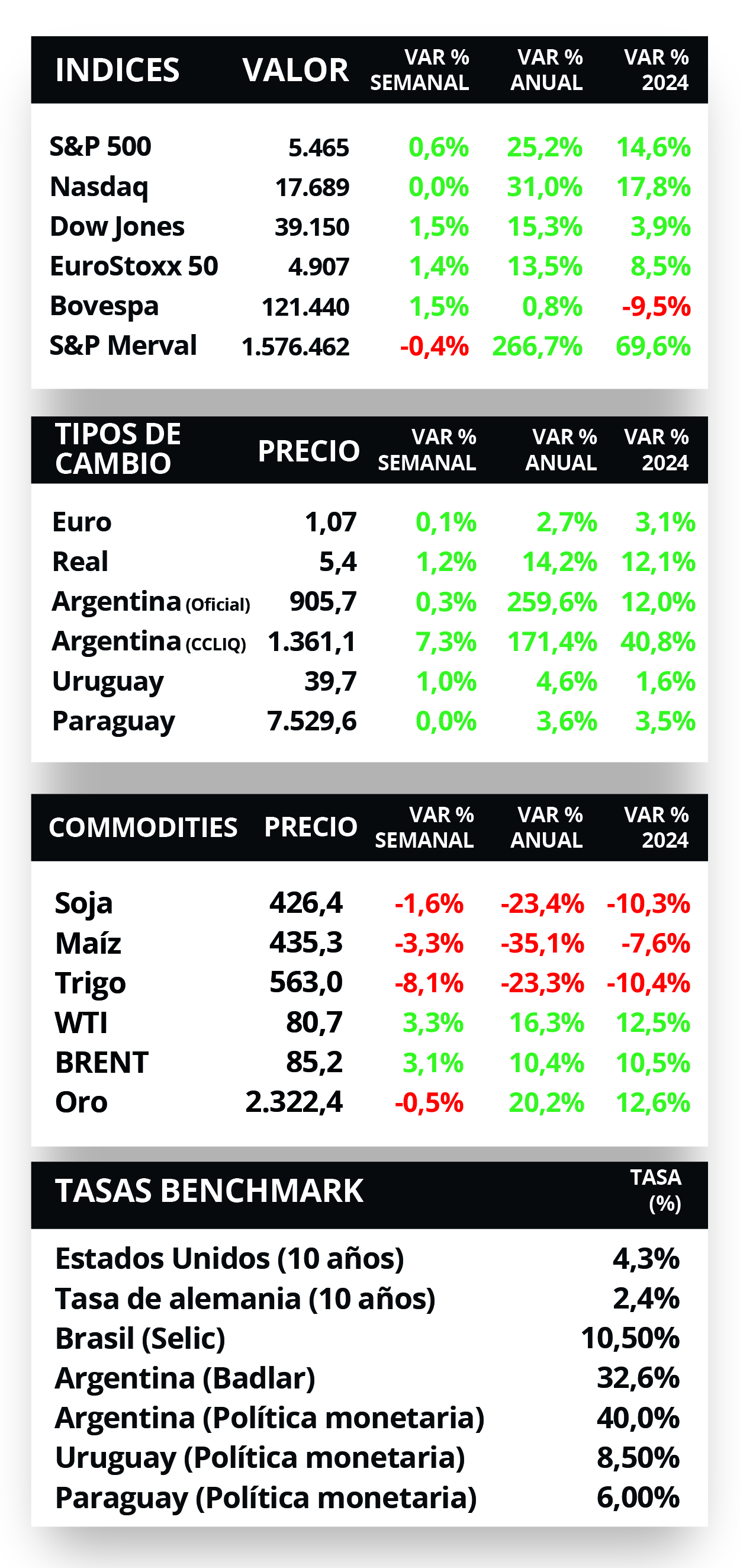

Luego de que la Reserva Federal de Estados Unidos (Fed) modificó a la baja su proyección de recortes en la tasa de referencia, que de efectivizarse llevaría la misma hasta el rango de 5%-5,25% a finales de año, la expectativa de la semana estará en el dato de inflación PCE (mide el gasto en consumo personal) de mayo, siendo la medida preferida de la entidad para decisiones de política monetaria. Así, el consenso de analistas espera una desaceleración hasta el +2,6% interanual, tanto en la medición tradicional como en la que excluye alimentos y combustibles. Esto hace prevalecer el escenario de tasas elevadas, lo que se traduce en rendimientos nominales elevados y más atractivos para los bonos de excelente calidad crediticia en general por más tiempo, siendo el tramo corto el más conveniente para inversores conservadores. En este contexto, los rendimientos de los bonos del Tesoro aumentaron a lo largo de toda la curva durante la semana, con el bono a 1 año en 5,10% y el de 10 años en 4,25%. A nivel regional, el Banco Central de Brasil sostuvo la tasa de política monetaria en el 10,5% actual; mientras que en Chile se redujo al 5,75% desde el 6% previo. En Paraguay, el Banco Central mantuvo sin cambios la tasa de referencia en el 6,0% actual, en línea con lo esperado por el consenso de analistas. El tipo de cambio subió +0,1% semanal y cerró en 7.528 guaraníes por dólar.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación del índice de precios de gasto en consumo personal (PCE) -referencia de la Fed para decisiones de política monetaria- de mayo, esperándose incrementos interanuales de +2,6% en la medición tradicional y en la que excluye alimentos y combustibles (núcleo). Además se conocerá la estimación final del Producto Bruto Interno (PBI) del 1°trimestre, siendo la expectativa un +1,5% anualizado. En la Eurozona se divulgará la confianza del consumidor de junio.

Si bien algunos miembros del comité hacedor de política monetaria de la Fed ratificaron que prevén un recorte en la tasa de referencia (hoy en el rango de 5,25%-5,5%) a finales de año, han coincido en que dicha decisión estará sujeta a la evolución de los datos. En este contexto, los rendimientos de los bonos del Tesoro americano aumentaron a lo largo de toda la curva, con el 1 año pasando de 5,05% a 5,10%, el de 3 años de 4,43% a 4,46% y aquel a 10 años desde 4,21% a 4,25%. Respecto a los bonos corporativos con Grado de Inversión (ETF LQD), el rendimiento promedio finalizó en 5,45%. Por el lado de las acciones, los principales índices cerraron al alza, liderando el Dow Jones con +1,5%, luego de que Nvidia se posicionara como la empresa más valiosa del mercado de acciones, al superar a Apple y Microsoft en capitalización de mercado.

Cabe destacar que, en Estados Unidos las ventas minoristas de mayo anotaron +0,1% mensual, inferior al +0,3% esperado; y +2,3% interanual, ralentizándose el ritmo de expansión de los últimos meses. Por su parte, la producción industrial de mayo subió +0,9% mensual, superando las expectativas (+0,3%), y +0,4% interanual, revirtiendo el desempeño negativo del mes pasado.

El Banco de Inglaterra mantuvo la tasa de política monetaria en el 5,25%, nivel vigente desde agosto de 2023, en sintonía con lo esperado. Esta decisión se conoció luego del dato de inflación de mayo, que continuó desacelerándose hasta el +2% interanual. Con este panorama, la libra esterlina cayó en -0,3% en la semana.

En la Eurozona, la inflación de mayo resultó en línea con las expectativas, al subir +0,2% mensual y +2,6% interanual; mientras que la medición sin alimentos ni combustibles avanzó +0,4% mensual y +2,9% interanual. Vale destacar que las mediciones interanuales se aceleraron ligeramente frente a abril. Por consiguiente, el euro se ubicó en 1,1 por dólar, en tanto, el rendimiento del bono del Tesoro alemán a 10 años finalizó en 2,41%.

Regional

La atención de la semana girará en torno a la decisión de política monetaria en México, cuya tasa de interés de referencia se encuentra en el 11% actual. Además se publicará la inflación de mediados de junio en Brasil y México, siendo los últimos registros alzas interanuales de +3,7% y +4,6%, respectivamente.

El Banco Central de Brasil decidió dejar sin cambios la tasa de referencia en el 10,5% actual, en línea con las expectativas. Esto se da luego de haber implementado siete recortes consecutivos desde el máximo en 13,75%. En este contexto, el tipo de cambio avanzó +1,2% hasta 5,4 reales por dólar en la semana, mientras que el índice Bovespa subió +1,5% semanal.

En tanto, el Banco Central de Chile redujo la tasa de política monetaria hasta el 5,75% desde el 6% previo, el octavo ajuste consecutivo. Esta decisión, esperada por el consenso de analistas, redundó en que el tipo de cambio anotara un +0,6% semanal hasta $940,3 por dólar.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,31% y 5,63% a finales de la semana previa, hasta el nivel actual de 6,32% y 5,70%, respectivamente.

En México, la actividad económica de abril registró -0,60% mensual y +5,40% anual. Si bien la variación mensual estuvo debajo de las expectativas (-0,30%), la variación anual sorprendió al alza (+3,80%). A su vez, las ventas minoristas de abril sorprendieron al alza con +0,5% mensual y +3,2% anual (se esperaba -0,3% y +1,5%, respectivamente). Por consiguiente, el índice de acciones aumentó +0,9% en la semana.

Paraguay

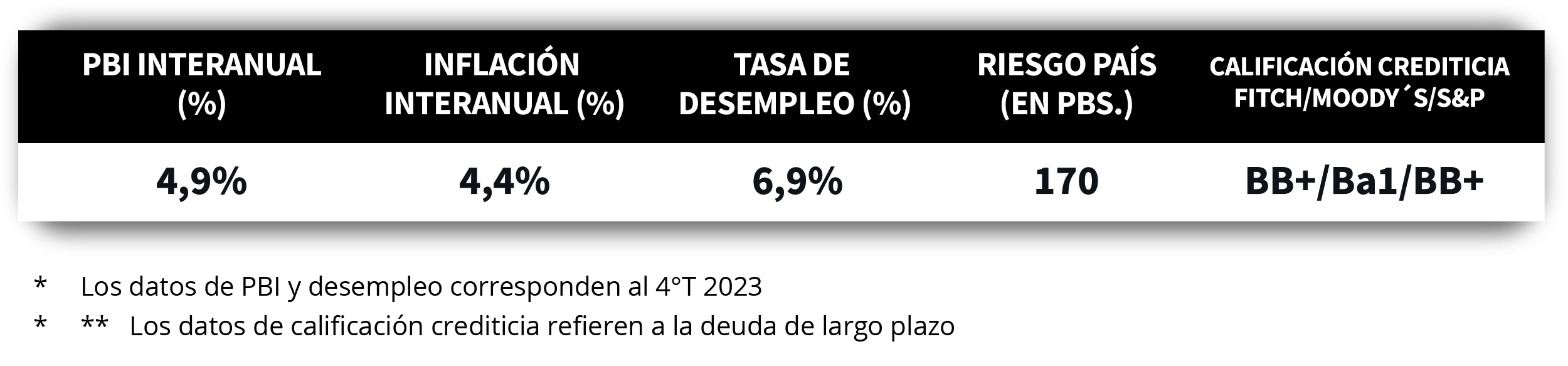

El foco de atención de la semana estará en la publicación del Producto Bruto Interno (PBI) del 1°trimestre del año, siendo el último registro un incremento de +4,9% interanual. Adicionalmente se conocerá la evolución de la inflación mayorista de mayo y las minutas de la última reunión de política monetaria del Banco Central.

El Banco Central decidió mantener inalterada la tasa de política monetaria en 6%, acorde con las expectativas. El comité informó que los indicadores de actividad local de corto plazo han evolucionado favorablemente. Luego, respecto a la inflación, si bien se ha observado un repunte, este se explica principalmente por precios volátiles en la canasta y, por lo tanto, se anticipa una reversión en los próximos meses. En este contexto, el tipo de cambio avanzó +0,1% hasta 7.528 guaraníes por dólar, mientras que el rendimiento del bono soberano en dólares a 10 años cerró en 5,9%.

La Encuesta de Expectativas de Variables Económicas de junio reveló una corrección al alza en la estimación de inflación de este año hasta el +4,3% desde el +4% previo. En línea con ello, se esperan menos recortes en la tasa de referencia, que finalizaría en 5,75% en 2024 frente al 5,5% del relevamiento anterior. A su vez, se mantuvo la perspectiva de crecimiento en +3,8% y un tipo de cambio en torno a los 7.500 guaraníes por dólar.

Los rendimientos anualizados de los Fondos de Liquidez de PUENTE cerraron la semana en 6,04% en guaraníes y 3,83% en dólares. Los niveles actuales de rendimientos en instrumentos en moneda local lucen favorables para remunerar posiciones de corto plazo.