Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos, la atención de la semana estará en el dato del índice de precios de gasto en consumo personal (PCE) -medida preferida de inflación de la Reserva Federal (Fed) para decisiones de política monetaria- de enero, estimándose un alza interanual de +2,5% y de +2,6% en la medición sin alimentos ni combustibles (núcleo). Con este panorama, los rendimientos de los bonos del Tesoro se comprimieron en la semana, con el bono a 1 año finalizando en 4,15%, el de 3 años en 4,20% y aquel a 10 años en 4,43%. Cabe destacar que las actas de la última reunión de la entidad, en la cual se mantuvo la tasa de interés en 4,5%, revelaron una postura de cautela ante la incertidumbre que generan las medidas arancelarias del gobierno y los riesgos al alza en las perspectivas de inflación, de modo que continuarán evaluando el desempeño de la economía para las futuras decisiones. Este entorno conlleva a rendimientos nominales elevados por más tiempo para bonos con grado de inversión, donde luce más conveniente posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a los cambios de perspectivas sobre el sendero de la tasa de interés de referencia. En Paraguay, el Banco Central (BCP) mantuvo la tasa de política monetaria al 9,0%. Además, en el mismo mes, hubo un ajuste al alza en las expectativas inflacionarias. En la semana tendrá lugar la subasta mensual de Letras de Regulación Monetaria. Asimismo, se conocerá la evolución de los precios al productor en enero y las minutas de la reunión del BCP.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación del índice de precios de gasto en consumo personal (PCE) -medida preferida de inflación de la Fed para decisiones de política monetaria- de enero, estimándose un alza interanual de +2,5% y de +2,6% en la medición sin alimentos ni combustibles; mientras que se divulgará la 2° estimación del Producto Bruto Interno (PBI) del 4° trimestre de 2024, para lo cual se proyecta un crecimiento de +2,3% anualizado. En la Eurozona se conocerá la inflación de enero, siendo la expectativa un incremento de +2,5% y de 2,7% en la medición núcleo.

Las actas de la última reunión de política monetaria de la Fed en enero (donde se mantuvo la tasa de referencia en el 4,5%) revelaron que el Comité prevé mantener una postura de cautela ante la incertidumbre que generan las medidas arancelarias del gobierno, apuntando a los riesgos al alza para las perspectivas de inflación más que por el lado del mercado laboral. Por ende, remarcaron que tomarán las futuras decisiones en base a la evolución macroeconómica, considerando su mandato dual de inflación de +2% y pleno empleo.

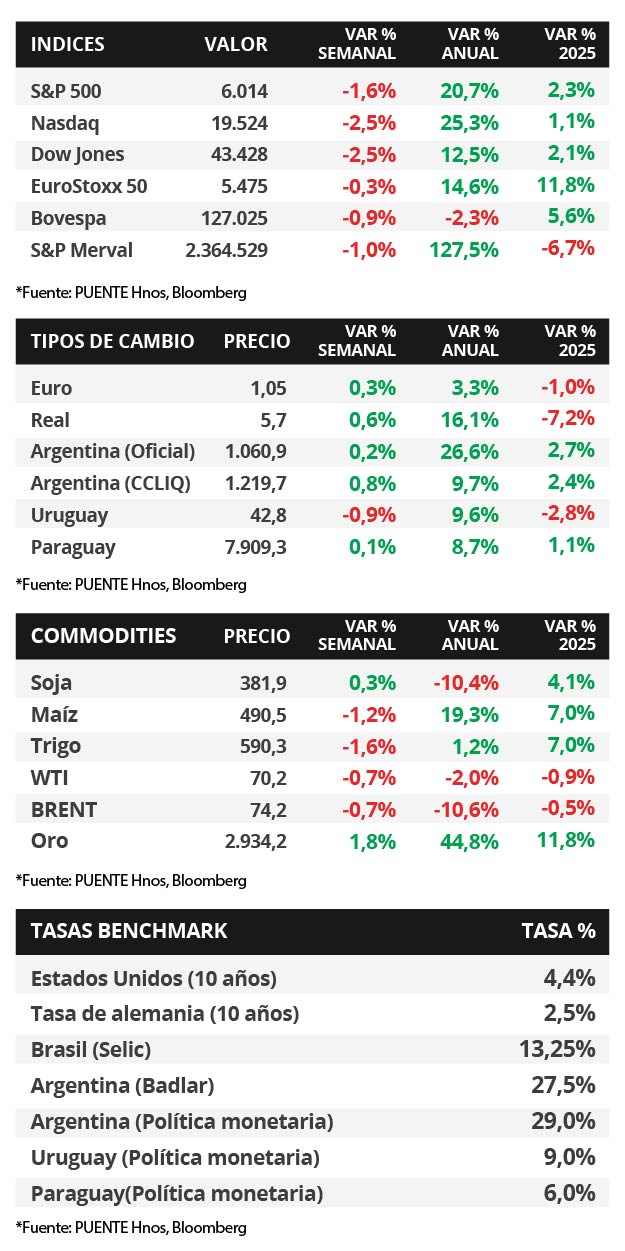

En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva en la semana, con el bono a 1 año pasando de 4,21% a 4,15%, el de 3 años de 4,27% a 4,20% y aquel a 10 años de 4,48% a 4,43%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,5%. En otro orden, los índices de acciones finalizaron a la baja, con el Nasdaq y el Dow Jones anotando un -2,5% en cada caso, seguidos por el S&P 500 con -1,6%.

La temporada de resultados corporativos del 4° trimestre de 2024 está finalizando, con el 77% de las compañías del S&P 500 informando sus balances, de las cuales el 76% sorprendió al alza en términos de beneficios por acción (BPA) y el 62% respecto a sus ingresos. En particular, las ganancias vienen creciendo un +16,9% interanual en promedio frente al +11,8% estimado al cierre de diciembre. Durante la semana, reportaron Mercado Libre, Walmart, Alibaba y Booking, que superaron las expectativas de BPA e ingresos.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,44% y 6,12% a inicios de la semana previa, hasta el nivel actual de 6,47% y 6,15%, respectivamente.

Paraguay

La atención de la semana estará en la nueva subasta de Letras de Regulación Monetaria de febrero. Las Minutas de la última reunión del Comité de Política Monetaria (CPM) serán publicadas por el BCP, al igual que el Informe de Evolución del Índice de Precios del Productor (IPP) de enero 2024.

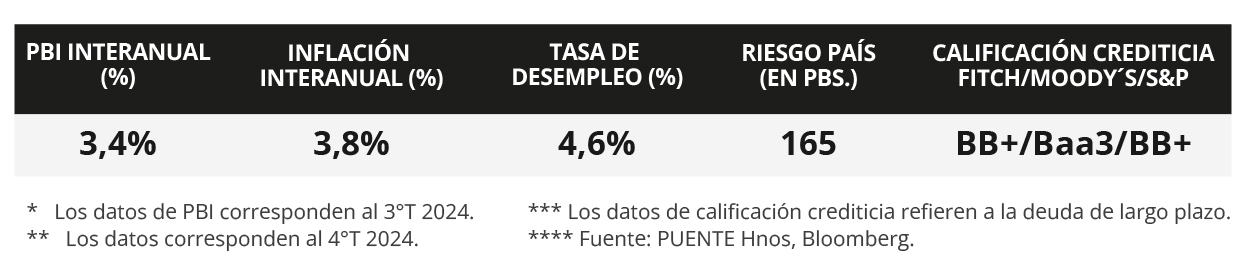

El Comité de Política Monetaria (CPM) decidió, por unanimidad, mantener la tasa de interés de política monetaria (TPM) en 6,0% anual. Por su parte, la Encuesta de Expectativas de Variables Económicas (EVE) de febrero ajustó su proyección de inflación al alza para 2025 al pasar del +3,7% al +3,8%. Además, el tipo de cambio para fines de 2025 pasó de Gs 7.900 a Gs 7.950 por dólar, y para 2026 de Gs 7.900 a Gs 8.000.

Los bonos soberanos en dólares retrocedieron -0,5% en promedio en los últimos 7 días. El bono con vencimiento al 2033 cerró con un rendimiento al 5,9% anual. Además, el tipo de cambio finalizó en Gs.7.909,3 por dólar, mostrando un ligero avance de +0,1% en la semana y del +1,1% en el año.