Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos, el índice de precios de gasto en consumo personal que excluye alimentos y combustibles (medida de inflación preferida por la Reserva Federal de Estados Unidos -Fed-) continuó desacelerándose en noviembre y alcanzó el +3,2% interanual, por debajo de las expectativas. De cara al próximo año, el consenso de analistas proyecta un crecimiento del +1,3%, inflación del +2,6% interanual y una relajación de la política monetaria, con la tasa de interés finalizando en torno al 4,3%. Por su parte, durante la semana los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos. Así, el de 1 año se ubicó en 4,81%, el de 3 años en 4,04% y el de 10 años en 3,90%. A nivel regional, en Brasil, la actividad de octubre avanzó +1,5% interanual, acumulando en el año un crecimiento de +2,5%. En Paraguay, el Banco Central redujo la tasa de política monetaria hasta el 6,75% frente al 7% esperado por el consenso de analistas. En tanto, el PBI del tercer trimestre creció +3,6% interanual, acumulando en el año un +4,7%.

Monitor Semanal

Internacional

En Estados Unidos, el índice de precios de gasto en consumo personal (PCE) de noviembre continuó desacelerándose y se ubicó por debajo de las expectativas. En concreto, avanzó +2,6% interanual, mientras que retrocedió -0,1% mensual. A su vez, la medición que excluye alimentos y energía -medida de inflación preferida por la Reserva Federal (Fed) para decisiones de política monetaria- subió +3,2% interanual y un +0,1% en términos mensuales.

En vísperas del inicio del 2024, el consenso de analistas proyecta un crecimiento del Producto Bruto Interno (PBI) de +1,3% y un nivel de inflación del +2,6% interanual. A su vez, se espera una política monetaria más laxa, con la tasa de referencia finalizando en torno al 4,3%.

En tanto, el resultado del PBI del tercer trimestre mostró una expansión del +4,9% anualizado, inferior al +5,2% esperado por los analistas pero mayor al +2,1% del trimestre anterior.

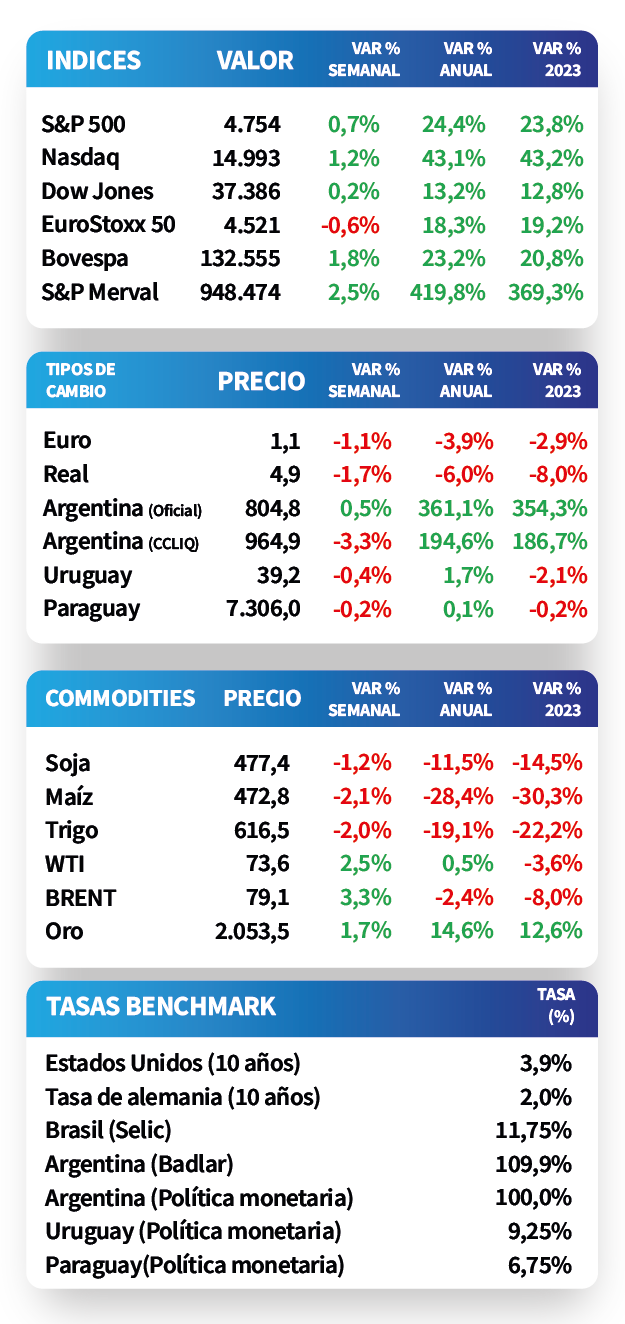

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos en la semana. Así, el rendimiento a 1 año pasó de 4,93% a 4,81%, el de 3 años de 4,12% a 4,04% y el correspondiente a 10 años desde 3,91% a 3,90%. A su vez, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) se ubicó en 5,1%. Por otro lado, los índices de acciones cerraron positivos, destacándose el Nasdaq y el S&P 500, con +1,2% y +0,7%, respectivamente.

En la Eurozona, la inflación de noviembre continuó el rumbo decreciente, al contraerse un -0,6% mensual frente al -0,5% esperado, mientras que en términos interanuales avanzó +2,4%. En tanto, la medición que excluye alimentos y combustibles resultó en línea con las expectativas, puesto que también retrocedió -0,6% mensual y subió +3,6% interanual. Por consiguiente, el rendimiento del bono del Tesoro alemán a 10 años finalizó la semana en 2%, mientras que el índice EuroStoxx 50 cedió -0,6%.

Regional

En Brasil, la actividad económica se contrajo -0,1% mensual en octubre frente al +0,1% esperado, en tanto, avanzó +1,5% interanual. De este modo, acumula en el año un incremento de +2,4%. En este contexto, el índice Bovespa subió +1,8% semanal.

En México, la inflación de la primera quincena de diciembre aumentó +0,5% respecto a la quincena anterior, superando las expectativas (+0,4%). En tanto, la actividad económica de octubre disminuyó -0,1% mensual, mientras que avanzó +4,2% interanual. Por consiguiente, el índice de acciones finalizó con una mejora de +0,3% semanal.

Por su parte, el Banco Central de Chile recortó la tasa de política monetaria al 8,25% desde el 9% previo. De este modo, se ubicó por debajo de lo proyectado por el mercado (8,5%).

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos soberanos en dólares a 10 años en Brasil y México pasaron de 6,58% y 6,18% posterior al encuentro de la Fed en noviembre, hasta el nivel actual de 5,93% y 5,33%, respectivamente, luego de la reunión de la semana pasada.

El epicentro de la semana siguiente en Brasil estará en la publicación de la inflación de mediados de diciembre, estimándose un incremento de +4,6% interanual. A su vez, se divulgará la tasa de desempleo de noviembre en Brasil y México, siendo la expectativa de 7,6% y 2,75%, respectivamente.

Paraguay

El Banco Central redujo la tasa de referencia al 6,75%, lo que implicó un ajuste de 50 puntos básicos, superando lo esperado por el mercado (25 puntos básicos). Así, la autoridad monetaria recortó la tasa en 175 puntos básicos durante el año desde el 8,5% en enero. En este contexto, el guaraní se debilitó un -0,2% en la semana hasta Gs. 7.306 por dólar.

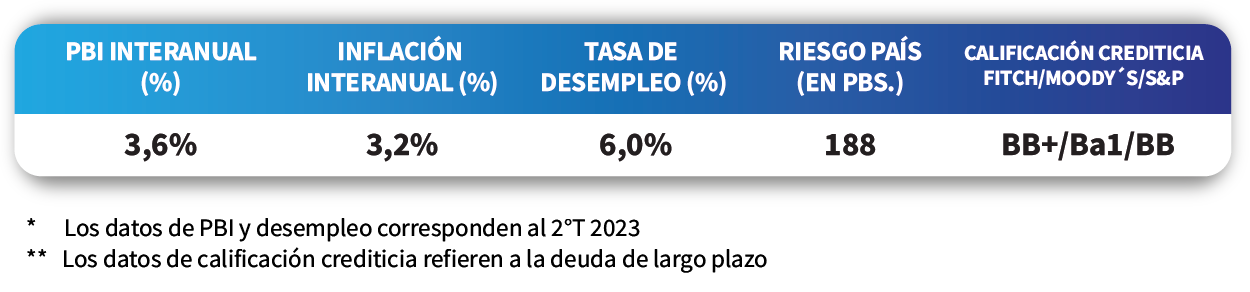

El PBI del tercer trimestre registró una expansión del +3,6% interanual, ralentizándose frente al +5,7% exhibido en el período anterior. De este modo, en los nueve meses del año acumula un crecimiento de +4,7% frente a igual período de 2022.

La Encuesta de Expectativas Económicas reveló que se espera que la inflación cierre en +3,8% en 2023 y en +4% para el 2024. En términos de crecimiento, se proyecta un +4,5% y +4% para 2023 y 2024, respectivamente; en tanto se prevé que continúe el proceso de relajación de política monetaria, con una tasa de referencia en torno al 6% a finales del próximo año.

Los rendimientos anualizados de los Fondos de Liquidez de PUENTE cerraron la semana en 6,76% en guaraníes y 3,42% en dólares. Los niveles actuales de rendimientos en instrumentos en moneda local lucen favorables para remunerar posiciones de corto plazo.

La atención de la semana próxima girará en torno al dato de inflación de diciembre, siendo el último registro un alza de +3,2% interanual. Adicionalmente, se conocerán las minutas de la reunión de política monetaria del Banco Central.