Semanal de mercados

Informe Semanal de Mercados

Ver resumen Escuchar resumen

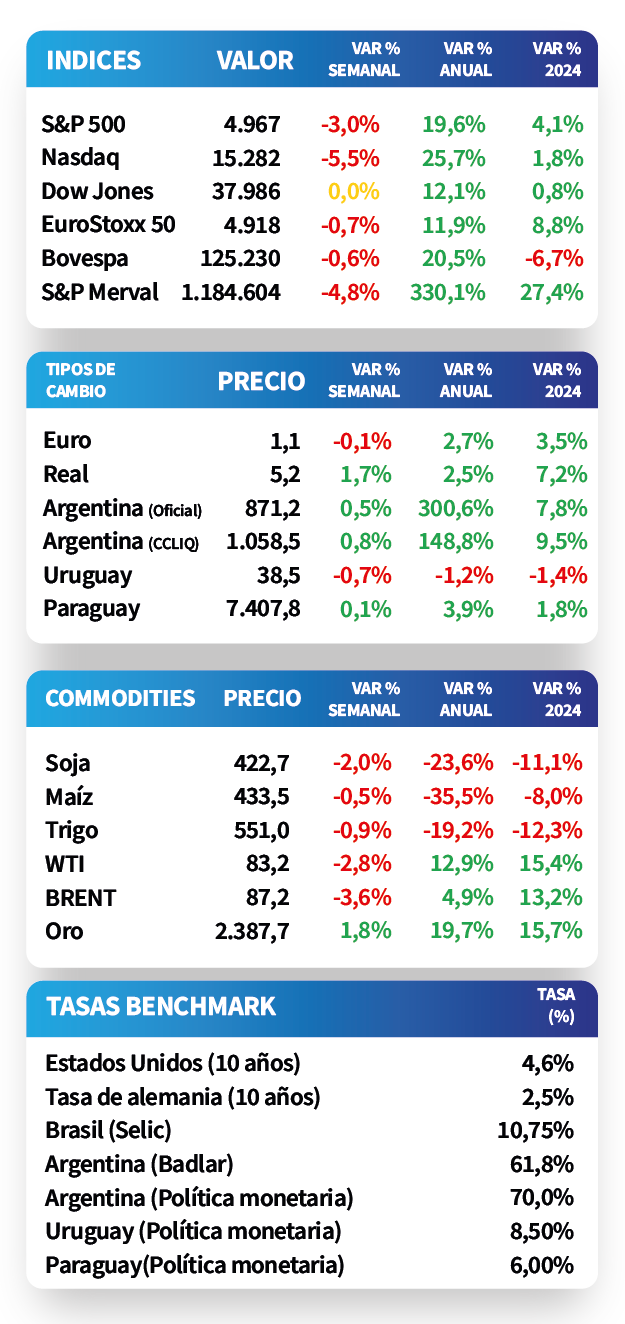

El presidente de la Reserva Federal, (Fed), Jerome Powell, afirmó que los recientes datos de inflación y la resiliencia de la economía no generan la confianza suficiente por el momento para flexibilizar la política monetaria. De hecho, mientras que el mercado redujo de 3 a 2 los recortes previstos para 2024, algunos miembros del comité hacedor de política monetaria han manifestado que sería apropiado no modificar la tasa de referencia este año. Por ende, se prevé un escenario de tasas elevadas por más tiempo, favoreciendo oportunidades de entrada en renta fija para inversores que busquen asegurar altos rendimientos nominales en bonos de calidad, siendo el tramo medio (3-7 años) el más atractivo. En línea con ello, esta semana se conocerá el dato del PCE de marzo, que marcaría +2,7% interanual en la núcleo, referencia para decisiones de política monetaria.Con este panorama, los rendimientos de los bonos del Tesoro americano se ampliaron en todos los vencimientos durante la semana. Así, el bono a 1 año se ubicó en 5,15%, el de 3 años en 4,82% y el de 10 años en 4,62%. A nivel regional, la actividad económica en Brasil creció +2,6% interanual, acumulando un +3% en el año. No obstante, el índice de acciones Bovespa cedió -0,6% semanal. En Paraguay, la expectativa de crecimiento económico para este año se corrigió levemente a la baja, al esperarse un +3,8% anual frente al +4% previo. En la antesala a la próxima reunión del Banco Central en la que estima un nuevo recorte de la tasa de referencia hasta el 5,75%, el consenso de analistas proyecta una mayor depreciación del tipo de cambio para finales de año.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará focalizada en la estimación preliminar del Producto Bruto Interno (PBI) del 1°trimestre del año, siendo la expectativa un crecimiento del +2,5% anualizado. Además, se publicará el índice de precios de gasto en consumo personal (PCE) -medida preferida por la Fed para decisiones de política monetaria- de marzo, proyectándose aumentos interanuales de +2,6% y de +2,7% para la medición sin alimentos ni energía. Por otro lado, en la Eurozona se darán a conocer los Índices de Gerentes de Compras (PMI en inglés) sectoriales de abril, que anticipan la evolución de la actividad económica.

En Estados Unidos, los datos de actividad de marzo reafirmaron la resiliencia de la economía. En concreto, las ventas minoristas de marzo subieron +0,7% mensual (+0,4% proyectado) y un +4% interanual. En tanto, la producción industrial de marzo mostró una mejora respecto a febrero, al anotar +0,4% mensual, acorde a las expectativas, sin cambios a nivel interanual.

Ante este panorama más benigno a lo previsto, Jerome Powell, titular de la Fed, ratificó durante su participación en el Foro de Washington que los últimos datos de inflación son insuficientes para generar la confianza necesaria para iniciar pronto los recortes en la tasa de referencia (5,5% actual). Una postura similar tomaron otros miembros del comité hacedor de política monetaria, en cuyas declaraciones destacaron que no resultaría apropiado bajarla este año.

Con este panorama, y ante el recrudecimiento de las tensiones geopolíticas en Medio Oriente dada la aversión al riesgo de los inversores, los rendimientos de los bonos del Tesoro americano se ampliaron en la semana. Así, el de 1 año pasó de 5,13% a 5,15%, el de 3 años de 4,72% a 4,82% y el correspondiente a 10 años desde 4,51% a 4,62%. A su vez, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) cerró en 5,8%. Por el lado de las acciones, los principales índices cerraron negativos en su mayoría, siendo el Nasdaq el más afectado con un -5,5%, seguido por el S&P 500 (-3%).

Iniciada la temporada de resultados corporativos del 1°trimestre, esta semana Goldman Sachs, Bank of America y Morgan Stanley reportaron beneficios por acción (BPA) e ingresos por encima de las expectativas. En tanto, Procter & Gamble solo superó la estimación de BPA, pero no la de ingresos. Para esta semana se esperan los informes de Meta Platforms, Visa, Tesla, Novartis ADR, Lockheed Martin, Microsoft, Amazon, Alphabet y T-Mobile US, entre otras.

En Eurozona, la producción industrial de febrero aumentó +0,8% mensual, mientras que retrocedió -6,4% interanual, ralentizándose el ritmo de caída frente a enero. Por otro lado, se ratificó la estimación preliminar de inflación de marzo, que anotó incrementos interanuales de +2,4% y de +2,9% en la medición que excluye alimentos y energía, desacelerándose respecto a febrero. En este contexto, el euro finalizó en 1,07 por dólar.

Regional

La atención de la semana estará en los datos de inflación de mediados de abril en Brasil y México, siendo los resultados de marzo alzas frente al período anterior de +0,4% y +0,3%, respectivamente. A su vez, en Brasil se conocerá el índice de confianza del consumidor de abril, y en México la actividad económica de febrero.

Respecto al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,40% y 5,79% a finales de la semana previa, hasta el nivel actual de 6,61% y 5,87%, respectivamente.

En Brasil, la actividad económica de febrero avanzó +0,4% mensual, en línea con lo esperado, acumulando un +3% en el año. No obstante, la comparación interanual marcó un +2,6% frente al +2,7% proyectado. No obstante, el índice Bovespa cedió -0,6% semanal.

En México, las ventas minoristas de febrero subieron +0,4% mensual y +3% interanual, tras dos meses consecutivos de retrocesos. Pese a ello, el índice de acciones de referencia finalizó con una merma de -1,2% en la semana.

Paraguay

La atención de la semana estará en la reunión de política monetaria del Banco Central, en la que se estima una baja en la tasa de referencia hasta el 5,75% desde el 6% actual. Adicionalmente, se informará el índice de precios mayoristas de marzo.

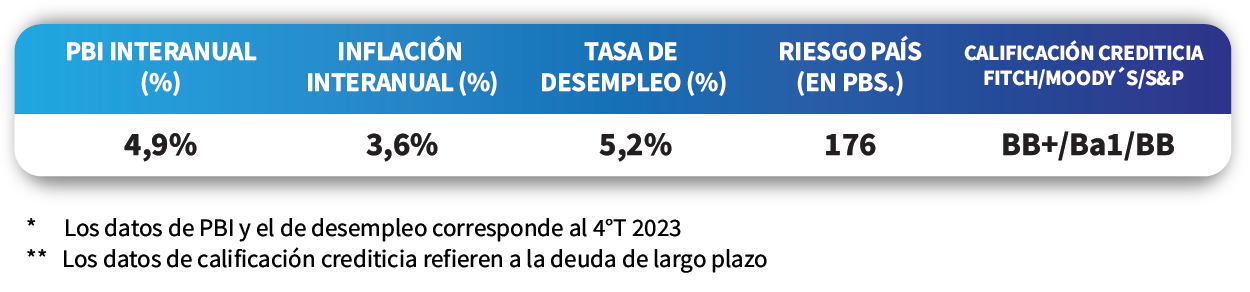

La Encuesta de Variables Económicas de abril reveló una ligera corrección a la baja en la estimación de crecimiento para 2024 hasta el +3,8% anual frente al +4% previo. En tanto, se mantiene la expectativa de inflación del +4% para este año, con una mayor relajación en la política monetaria, cuya tasa de referencia cerraría en 5,5%. En lo concerniente al tipo de cambio, es esperable una mayor depreciación hasta 7.400 guaraníes por dólar a fin de 2024.

Los rendimientos anualizados de los Fondos de Liquidez de PUENTE cerraron la semana en 6,15% en guaraníes y 3,71% en dólares. Los niveles actuales de rendimientos en instrumentos en moneda local lucen favorables para remunerar posiciones de corto plazo.