Semanal de mercados

Informe Semanal de Mercados

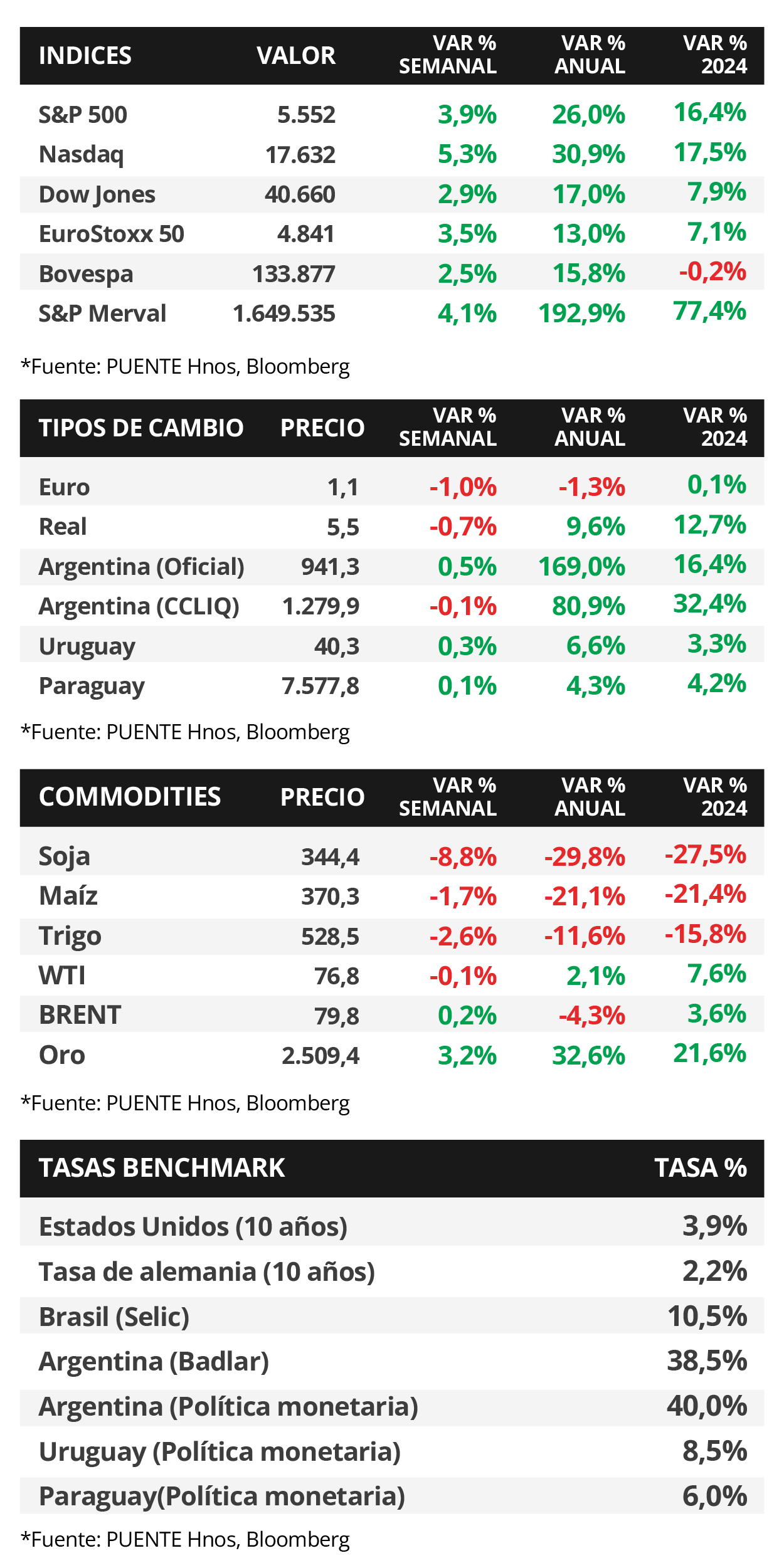

En Estados Unidos, la inflación de julio continuó desacelerándose por cuarto mes consecutivo en términos interanuales, al anotar +2,9% (ligeramente inferior al +3% esperado) y un +3,2% en la medición sin alimentos ni combustibles. Esto mantiene la expectativa del mercado de que se efectúen entre 3 y 4 recortes en la tasa de referencia (hoy en el rango de 5,25%-5,5%) para este año, con una mayor probabilidad de un primer ajuste en septiembre. A su vez, la evolución de las ventas minoristas de julio mejor a lo esperado aminoraron ciertos temores respecto a la tendencia de crecimiento en los próximos meses, siendo el escenario base el de “aterrizaje suave” con tasas de interés elevadas por más tiempo. Con esta perspectiva, prevalece el atractivo de la renta fija a nivel global dado que pueden esperarse rendimientos elevados y más atractivos para los bonos de excelente calidad crediticia en general, siendo los vencimientos menores a 3 años los más apropiados para inversores conservadores. En este sentido, cabe destacar que los rendimientos de los bonos del Tesoro se comprimieron a lo largo de todos los vencimientos durante la semana, con el bono a 1 año finalizando en 4,47%, el de 3 años en 3,86% y aquel a 10 años en 3,88%. A nivel regional, los rendimientos de los bonos soberanos en dólares en Brasil y México cerraron en 5,98% y 5,30%, respectivamente; mientras que la actividad económica de Brasil se expandió +3,2% interanual en junio, acumulando +2,1% en el año. En Paraguay, la expectativa estará concentrada en la decisión de política monetaria del Banco Central, esperándose que la tasa de referencia se mantenga en el 6%. Es importante destacar que el consenso de analistas mantuvo en agosto la proyección de inflación en +4,2% para 2024, aunque revisó al alza la expectativa de crecimiento hasta el +3,9% anual y de depreciación del tipo de cambio.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará centrada en la publicación de las actas de la reciente reunión de política monetaria de la Reserva Federal (Fed), en la que se mantuvo la tasa de interés en el rango de 5,25%-5,5% actual. Por otro lado, se conocerán los Índices de Gerentes de Compras (PMI’s en inglés) sectoriales de agosto, como medida anticipada del nivel de actividad, tanto en Estados Unidos como en la Eurozona. Adicionalmente, en el bloque europeo estará la estimación final de inflación de julio, siendo la expectativa alzas interanuales de +2,6% y de +2,9% en la medición que excluye alimentos y combustibles.

En Estados Unidos, la inflación de julio se ubicó en línea con las expectativas en la mayoría de las mediciones. En concreto, avanzó +0,2% mensual y +2,9% interanual, ligeramente inferior al +3% proyectado; mientras que la medición sin alimentos ni combustibles anotó +0,2% mensual y +3,2% interanual. Vale destacar que los datos interanuales se desaceleraron frente a junio.

Adicionalmente, este dato estuvo acompañado por un buen desempeño de las ventas minoristas -indicador proxy de actividad- de julio, que anotaron +1% mensual frente al +0,4% estimado, y +2,7% interanual.

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva en la semana, principalmente en los vencimientos más largos. Por ende, el bono a 1 año pasó de 4,48% a 4,47%, el de 3 años de 3,88% a 3,86% y aquel a 10 años desde 3,94% a 3,88%. Por otro lado, el rendimiento de los bonos corporativos con Grado de Inversión (ETF LQD) cerró en 5,2% promedio. En otro orden, los índices de acciones finalizaron positivos, con el Nasdaq anotando un +5,3% semanal, seguido por el S&P 500 con +3,9%.

En lo que respecta a Japón, en la semana el índice Nikkei 225 subió +8,7%, en tanto, el yen anotó un +0,7%. No obstante, es importante destacar que el índice de acciones aún se encuentra un -9,9% por debajo del máximo histórico alcanzado el pasado 11 de julio, aunque recuperó un +21% desde el inicio de la corrección de inicios de agosto, con el yen apreciándose un +2,4% desde la fecha hasta ahora, como consecuencia del desarme de las posiciones de “carry trade” (financiarse en moneda con menor tasa de interés para obtener retornos en otra moneda con mayores tasas de interés).

Regional

La atención de la semana estará en los datos de PBI del 2°trimestre en México y Chile, siendo los últimos registros alzas interanuales de +2,2% y +2,3%; respectivamente. Además, en México se publicará la evolución de la actividad económica y las ventas minoristas de junio, como así también las minutas de la última reunión de política monetaria.

Respecto al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,09% y 5,32% a finales de la semana previa, hasta el nivel actual de 5,98% y 5,30%, respectivamente.

En Brasil, la actividad económica de junio creció un 1,4% mensual, acelerándose frente a meses previos y superando las expectativas (+0,5%); mientras que en términos interanuales anotaron +3,2%, acumulando +2,1% en el año. Por su parte, las ventas minoristas cedieron -1% mensual en junio, aunque avanzaron +1,4% interanual, por encima de lo esperado. En este contexto, el índice de acciones Bovespa finalizó con un incremento de +2,5% semanal.

Paraguay

Durante la semana, la atención estará en la reunión de política monetaria del Banco Central, siendo la expectativa del consenso de analistas que se mantenga la tasa de referencia en el 6% actual. Adicionalmente, se conocerá el índice de precios mayoristas de julio.

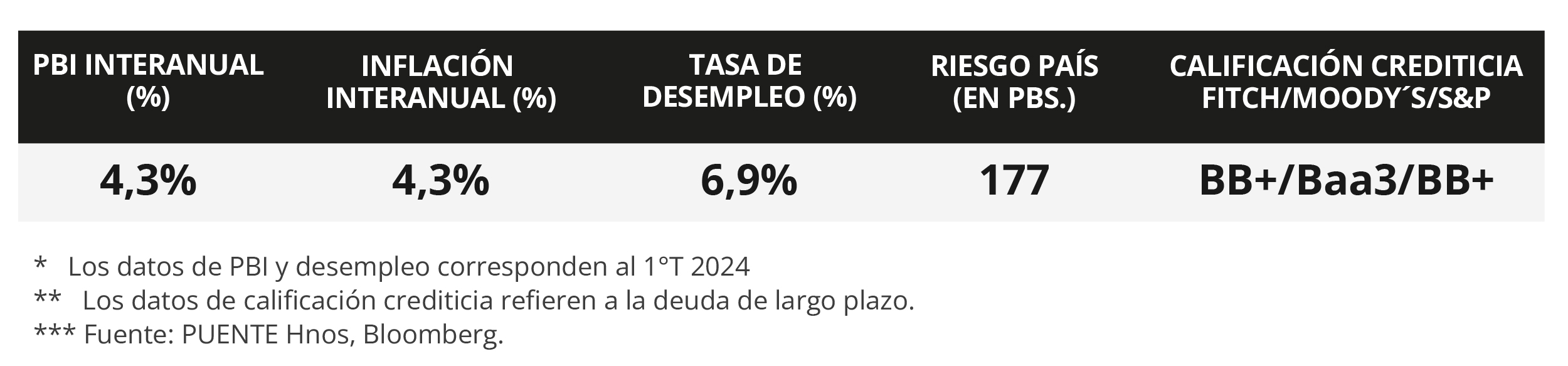

La Encuesta de Expectativas de Variables Económicas de agosto reveló que la inflación esperada para 2024 se mantiene en +4,2%. En línea, se prevé que la tasa de interés finalice en 5,75%, lo que implicaría una reducción de un cuarto de punto porcentual desde el nivel actual en lo que resta del año. En tanto, se revisó ligeramente al alza la proyección de crecimiento al +3,9%, con una mayor depreciación del tipo de cambio hasta 7.590 guaraníes por dólar.

Los rendimientos anualizados de los Fondos de Liquidez de PUENTE finalizaron la semana en 5,97% en guaraníes y 3,98% en dólares. Los niveles actuales de rendimientos en instrumentos en moneda local lucen favorables para remunerar posiciones de corto plazo.

La confianza del consumidor de julio se ubicó en 54,8 puntos, representando una mejora frente a los 52,8 puntos de junio. No obstante, resultó inferior respecto a julio de 2023 (57,9 puntos).