Semanal de mercados

Informe Semanal de Mercados

La inflación de Estados Unidos en febrero se ubicó por encima de las expectativas. En concreto, marcó incrementos interanuales de +3,2% y +3,8% en la medición sin alimentos y combustibles, frente a los estimados de +3,1% y +3,7%, respectivamente. En este contexto, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de todos los vencimientos durante la semana, con el de 1 año cerrando en 5,07%, el de 3 años en 4,51% y el de 10 años en 4,30%. A nivel regional, el índice de precios al consumidor de febrero en Brasil se incrementó un +4,5% interanual -ligeramente por encima de lo esperado-, situándose en el límite superior del objetivo del Banco Central. En Paraguay, la actividad económica de enero continuó con una dinámica alcista, al marcar un incremento de un +5,5% interanual, por encima del resultado de diciembre (+4,4%).

Monitor Semanal

Internacional

El epicentro de la semana en Estados Unidos estará en la reunión de política monetaria de la Reserva Federal (Fed), en la que se espera que se mantenga la tasa de interés en el rango actual de 5,25%-5,5%. Además, se conocerá la actualización trimestral de las proyecciones macroeconómicas y del sendero futuro de la tasa de referencia. En la Eurozona se publicará la inflación de febrero, siendo la expectativa alzas interanuales de +2,6% y +3,1% para la núcleo.

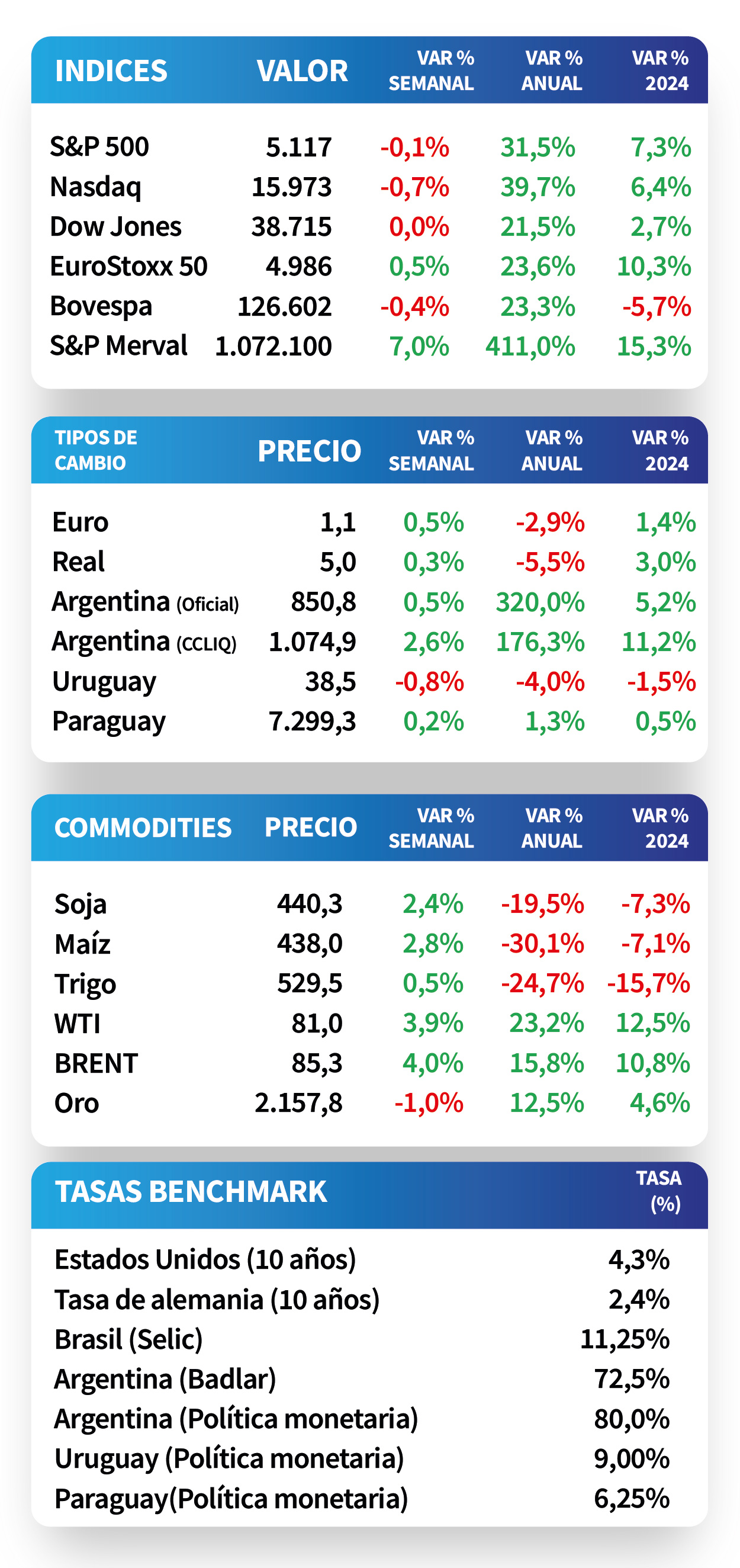

En Estados Unidos, la inflación de febrero se ubicó por encima de las expectativas en casi todas las mediciones. En concreto, avanzó +0,4% mensual y +3,2% interanual, acelerándose ligeramente frente a enero; mientras que la inflación que excluye alimentos y combustibles anotó +0,4% mensual y un +3,8% interanual, inferior al mes anterior (+3,9%). Tras conocerse este dato, los futuros de la tasa de interés implícita de la Fed pasaron de prever 4 recortes a 3 en 2024, diluyéndose la probabilidad del primer recorte de 25 puntos básicos en junio al 52%.

Con este panorama, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de todos los vencimientos durante la semana. Así, el de 1 año pasó de 4,93% a 5,07%, el de 3 años de 4,25% a 4,51% y el correspondiente a 10 años desde 4,07% a 4,30%. Por su parte, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) finalizó en 5,4%. No obstante, los índices de acciones operaron negativos en su mayoría, siendo el Nasdaq el más afectado con -0,7% semanal.

Por otro lado, las ventas minoristas -como indicador adelantado del nivel de actividad económica- mostraron una mejora en febrero respecto a enero. En concreto, anotaron un +0,6% mensual, por debajo del +0,8% esperado, y un +1,5% interanual.

En la Eurozona, el índice EuroStoxx 50 subió +0,5% semanal, en tanto, el rendimiento del bono del Tesoro alemán a 10 años cerró en 2,4%. Vale destacar que la producción industrial de enero se contrajo más de lo previsto por el mercado, al marcar -3,2% mensual y -6,7% interanual frente a los estimados de -1,8% y -2,9% interanual, respectivamente.

Regional

Esta semana, el foco de atención en Latinoamérica estará en las reuniones de los comités hacedores de política monetaria en Brasil y México. Con las tasas de interés en 11,25% en ambos casos, el consenso de analistas prevé para Brasil una baja de 50 puntos básicos hasta 10,75%. Por otro lado, se conocerá la actividad económica de enero para Brasil y México.

En Brasil, la inflación de febrero se incrementó +0,8% mensual, el mayor registro del último año, mientras que en la comparación interanual marcó un +4,5%, situándose en el límite superior del objetivo del Banco Central. Cabe remarcar que ambos desempeños superaron ligeramente las proyecciones del consenso de analistas, que eran de +0,78% y +4,45%, respectivamente. En este contexto, el índice Bovespa cedió -0,4% semanal.

Respecto al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México se mantuvieron en 6,05% y 5,51%, respectivamente, a la espera del próximo encuentro de la Fed.

En México, la producción industrial de enero avanzó +0,4% mensual, en línea con lo esperado; mientras que en términos interanuales se ubicó por encima de las expectativas, al marcar un +2,9%. Así, el índice de acciones finalizó con un alza de +2,4% semanal.

Paraguay

La atención de la semana estará en la reunión de política monetaria del Banco Central, esperándose un nuevo recorte en la tasa de referencia hasta el 6,05% actual. Adicionalmente, se conocerá la Encuesta de Expectativas de Variables Económicas de marzo.

La actividad económica de enero presentó una expansión de +5,5% interanual, superando el desempeño de diciembre (+4,4%). Pese a la buena performance general, la construcción atenuó el alza del índice. Vale destacar que, para este año se estima un crecimiento del +4%.

Los bonos soberanos en guaraníes finalizaron con un rendimiento de 8,1% promedio semanal a lo largo de todos los vencimientos y precios en torno a Gs. 102. Por su parte, los precios de los soberanos en dólares finalizaron con una baja de -0,7% en promedio, alcanzando un rendimiento del 6%.

Los rendimientos anualizados de los Fondos de Liquidez de PUENTE cerraron la semana en 6,16% en guaraníes y 3,60% en dólares. Los niveles actuales de rendimientos en instrumentos en moneda local lucen favorables para remunerar posiciones de corto plazo.