Semanal de mercados

Informe Semanal de Mercados

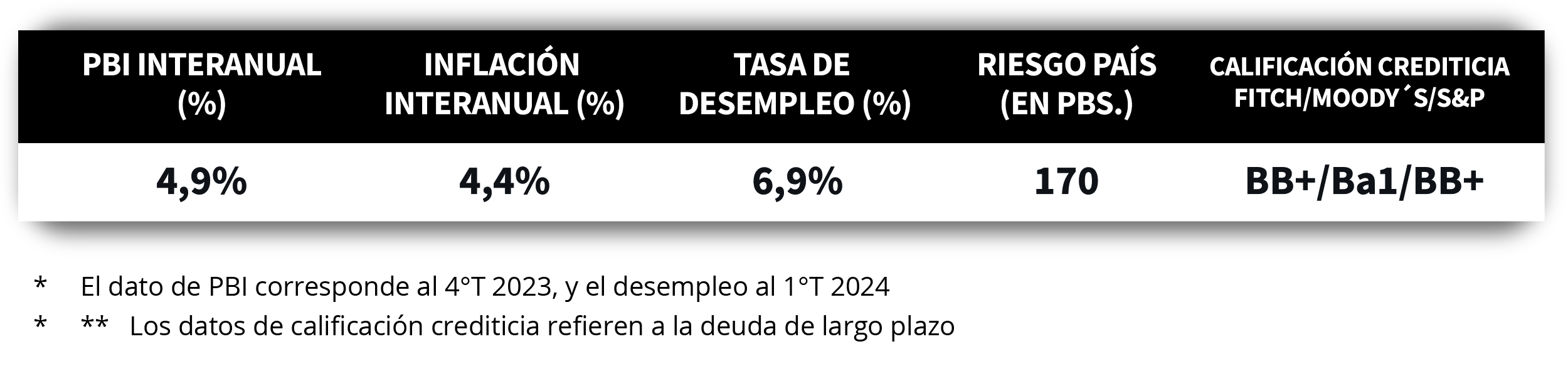

La Reserva Federal de Estados Unidos (Fed) redujo la perspectiva de recortes en la tasa de referencia este año a 1 desde los 3 previos, luego de dejarla inalterada en el rango actual de 5,25%-5,5%. De cumplirse esta proyección, dicha tasa cerraría el año en un rango entre 5%-5,25%. Adicionalmente, revisó ligeramente al alza la proyección de inflación, mientras espera un crecimiento de +2,1%. Cabe destacar que la inflación de mayo se desaceleró y resultó inferior a las expectativas, al anotar aumentos interanuales de +3,3% y +3,4% en la medición sin alimentos y combustibles. Por consiguiente, esto hace prevalecer el escenario de tasas altas, lo que se traduce en rendimientos nominales elevados y más atractivos para los bonos de excelente calidad crediticia en general por más tiempo, siendo el tramo corto el más atractivo para inversores conservadores. Con este panorama, los rendimientos de los bonos del Tesoro evidenciaron importantes compresiones a lo largo de toda la curva, con el bono a 10 años en 4,21%. A nivel regional, el índice de precios al consumidor de mayo en Brasil subió +3,9% interanual, por encima de las expectativas, aunque manteniéndose dentro del rango objetivo del Banco Central. En Paraguay, la actividad económica de abril creció +7,8% interanual, el mejor desempeño del año, acumulando un +4,8% en el primer cuatrimestre. Con este panorama, en conjunto con el dato de inflación de mayo ligeramente superior a la meta del 4%, el Banco Central llevará a cabo su reunión de política monetaria, siendo la expectativa que mantenga la tasa de referencia en el 6% actual.

Monitor Semanal

Internacional

El foco de la semana en Estados Unidos estará en datos vinculados a la actividad económica de mayo. En concreto, se conocerá la evolución de las ventas minoristas y la producción industrial, esperándose alzas mensuales de +0,3% en cada caso. En la Eurozona se publicará la inflación de mayo, siendo la expectativa subas interanuales de +2,6% y +2,9% en la medición sin alimentos ni combustibles; mientras que el Banco de Inglaterra llevará a cabo su reunión de política monetaria, previéndose que deje inalterada la tasa de interés en el 5,25%.

De acuerdo a la actualización de perspectivas económicas por parte de la Fed, se sostiene la proyección de crecimiento para 2024 en +2,1%, con desempleo en 4%. No obstante, hubo una ligera corrección al alza en la inflación, al esperarse marcas interanuales de +2,6% y +2,8% en la medición sin alimentos ni combustibles. En este contexto, la autoridad monetaria mantuvo la tasa de interés en el rango de 5,25%-5,5%, lo cual delimita un horizonte de tasas elevadas por más tiempo, al considerar que aún no están dadas las condiciones en materia de inflación, pese a los modestos avances de los últimos meses.

Adicionalmente, prevé menos flexibilización monetaria, al estimar 1 recorte frente a los 3 previos, que dejaría la tasa de referencia en el rango 5%-5,25% a finales de año. En tanto, los futuros en la tasa de interés implícita de la Fed pronostican 2 bajas para este año, esperándose un primer ajuste de un cuarto de punto porcentual en noviembre.

En la antesala a dicha decisión, se conoció el dato de inflación de mayo, que se desaceleró frente a abril y resultó inferior a las expectativas en todas las mediciones. En concreto, se mantuvo sin cambios a nivel mensual y avanzó +3,3% interanual, frente a los estimados de +0,1% y +3,4%, respectivamente; mientras que la medición sin alimentos ni combustibles anotó +0,2% mensual y +3,4% interanual, cuando se proyectaba +0,3% y +3,5% en cada caso.

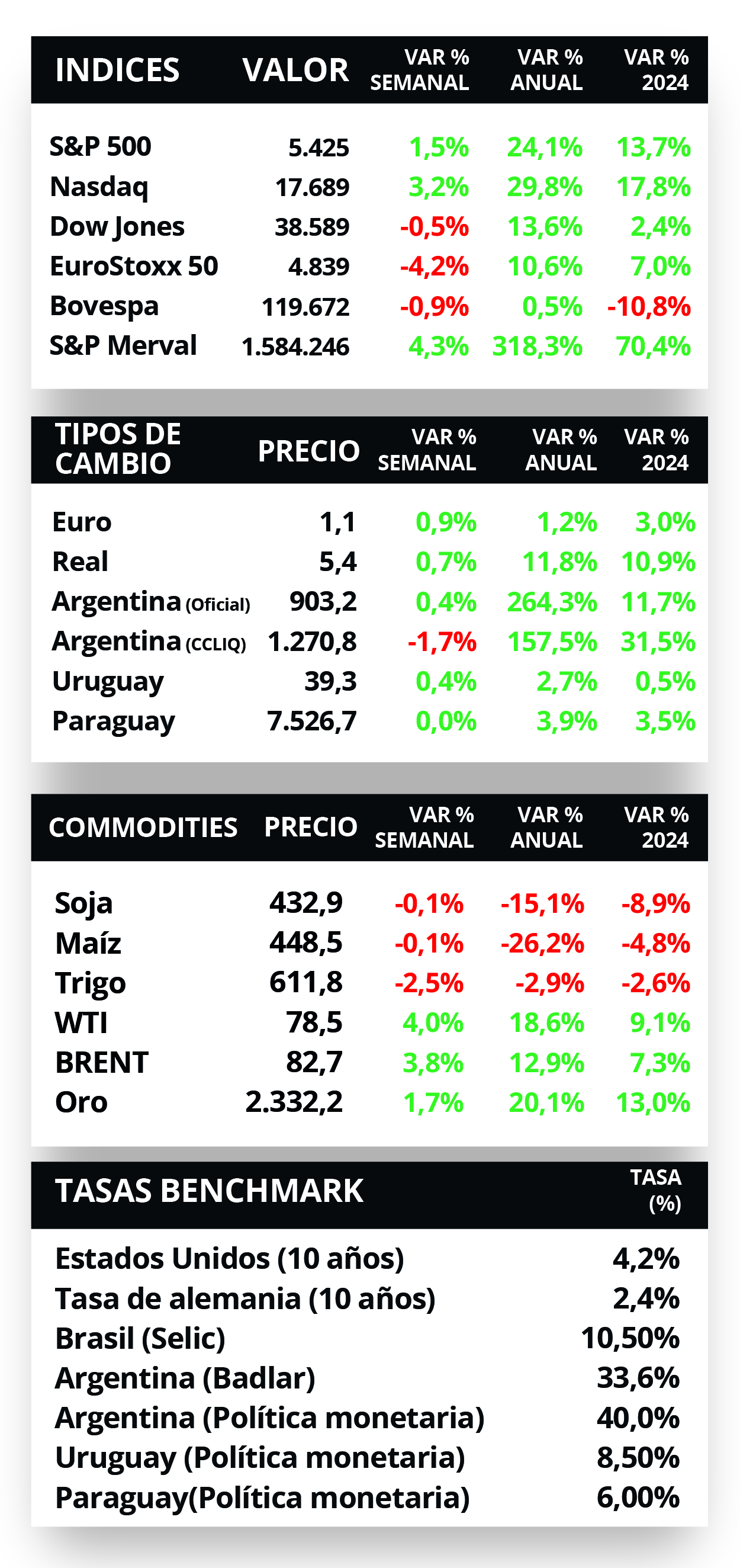

Con este panorama, los rendimientos de los bonos del Tesoro americano mostraron importantes compresiones a lo largo de toda la curva, con el 1 año pasando de 5,17% a 5,05%, el de 3 años de 4,67% a 4,43% y aquel a 10 años desde 4,43% a 4,21%. Respecto a los bonos corporativos con Grado de Inversión (ETF LQD), el rendimiento promedio cedió hasta 5,4%. Por el lado de las acciones, los principales índices cerraron positivos en su mayoría, liderando el Nasdaq y el S&P 500 que durante la semana registraron nuevos máximos históricos, luego de que Apple se convirtiera en la empresa más valiosa del mercado de acciones, al superar a Microsoft en capitalización de mercado.

Regional

La atención de la semana en Brasil y Chile estará centrada en la reunión de política monetaria de los respectivos Bancos Centrales. En el primer caso, la expectativa es que se mantenga la tasa de referencia en el 10,5% actual; mientras que en el segundo se prevé un recorte hasta 5,75% desde el 6% vigente. Por su parte, en México se publicará la actividad económica y el desempeño de las ventas minoristas del mes de abril.

En Brasil, la inflación se aceleró en mayo, al incrementarse +3,9% interanual y +0,5% mensual, resultados que estuvieron ligeramente por encima de lo esperado. En tanto, la actividad económica de abril se expandió +4% interanual, superando lo proyectado; mientras que se mantuvo sin cambios a nivel mensual. Por ende, el tipo de cambio subió +0,7% hasta 5,4 reales por dólar, mientras que el índice Bovespa cedió -0,9% semanal.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,32% y 5,54% a finales de la semana previa, hasta el nivel actual de 6,31% y 5,63%, respectivamente, luego de la reunión de la Fed.

En México, la producción industrial de abril se contrajo -0,5% mensual, a contramano del +0,3% proyectado; mientras que en la comparación interanual anotó +5,1%, superando la perspectiva de los analistas (+4,2%). Así, el índice de acciones retrocedió -1,5% en la semana.

Paraguay

El foco de atención de la semana estará en la reunión de política monetaria del Banco Central, siendo la expectativa del consenso de analistas que se mantenga en el 6% actual. Adicionalmente se publicará la encuesta de Expectativas de Variables Económicas de junio y el índice de confianza del consumidor de mayo.

La actividad económica de abril creció +7,8% interanual, superando ampliamente el dato de marzo (+0,2%) y resultando el mejor desempeño en el año. Esto se explicó por performances favorables de los sectores de servicios, manufacturas, construcción, ganadería y agricultura. Vale destacar que la actividad muestra una expansión de +4,8% en el primer cuatrimestre.

Los bonos soberanos en guaraníes cerraron con un rendimiento de 8,6% promedio semanal a lo largo de todos los vencimientos y precios en torno a Gs. 107,6. En tanto, los precios de los soberanos en dólares cedieron -0,4% en promedio, alcanzando un rendimiento del 5,9%.

Los rendimientos anualizados de los Fondos de Liquidez de PUENTE cerraron la semana en 6,04% en guaraníes y 3,83% en dólares. Los niveles actuales de rendimientos en instrumentos en moneda local lucen favorables para remunerar posiciones de corto plazo.