Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos, la inflación se aceleró en enero, resultando superior a los pronósticos del consenso de analistas en todas las mediciones. De este modo, anotó un incremento interanual de +3% y de +3,3% en la medición sin alimentos y combustibles, cuando se esperaba +2,9% y +3,1%, respectivamente. En paralelo, continúa en marcha la temporada de balances corporativos del último trimestre de 2024. En este entorno, los rendimientos de los bonos del Tesoro se comprimieron levemente en la semana, con el bono a 1 año finalizando en 4,21% y aquel a 10 años en 4,48%. Con estos datos recientes de inflación y los del mercado laboral, los futuros en la tasa de interés implícita de la Reserva Federal (Fed) ahora indican 1 recorte de un cuarto de punto porcentual en la tasa de referencia (hoy en 4,5%), que podría efectivizarse recién a finales de 2025. Sin embargo, cabe la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia con plazos inferiores a 5 años, por lo cual luce conveniente asegurar tasas de interés más elevadas hoy frente a los niveles que podrían exhibir más adelante, siendo los vencimientos hasta 3 años la opción más apropiada para inversores conservadores y hasta 5 años para perfiles moderados.En Paraguay, la actividad económica siguió su expansión en diciembre de 2024, al tiempo que hubo un nuevo déficit comercial y en las cuentas fiscales en el primes del 2025. Asimismo, la confianza de los consumidores subió en el inicio del año. La atención de la semana estará en la decisión del Banco Central sobre la tasa de política monetaria y la encuesta de expectativas del mercado de febrero.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación de las minutas de la última reunión de política monetaria de la Fed, donde se mantuvo la tasa de referencia en el 4,5%. A su vez, se conocerán los datos preliminares de los Índices de Gerentes de Compras (PMI´s en inglés) sectoriales de febrero en Estados Unidos y la Eurozona. En Latinoamérica, se divulgará la evolución de la actividad económica de diciembre en Brasil, para lo cual se espera un alza de +4% interanual, y también en México.

En Estados Unidos, la inflación de enero volvió a acelerarse, resultando superior a las estimaciones del consenso de analistas en todas las mediciones. En concreto, avanzó +0,5% mensual y +3% interanual frente al +2,9% esperado; mientras que la medición que excluye alimentos y combustibles anotó +0,4% mensual +3,3% interanual versus el +3,1% previsto. Con estos datos y los del mercado laboral, los futuros en la tasa de interés implícita de la Fed indican 1 recorte de un cuarto de punto porcentual en la tasa de referencia a finales de 2025.

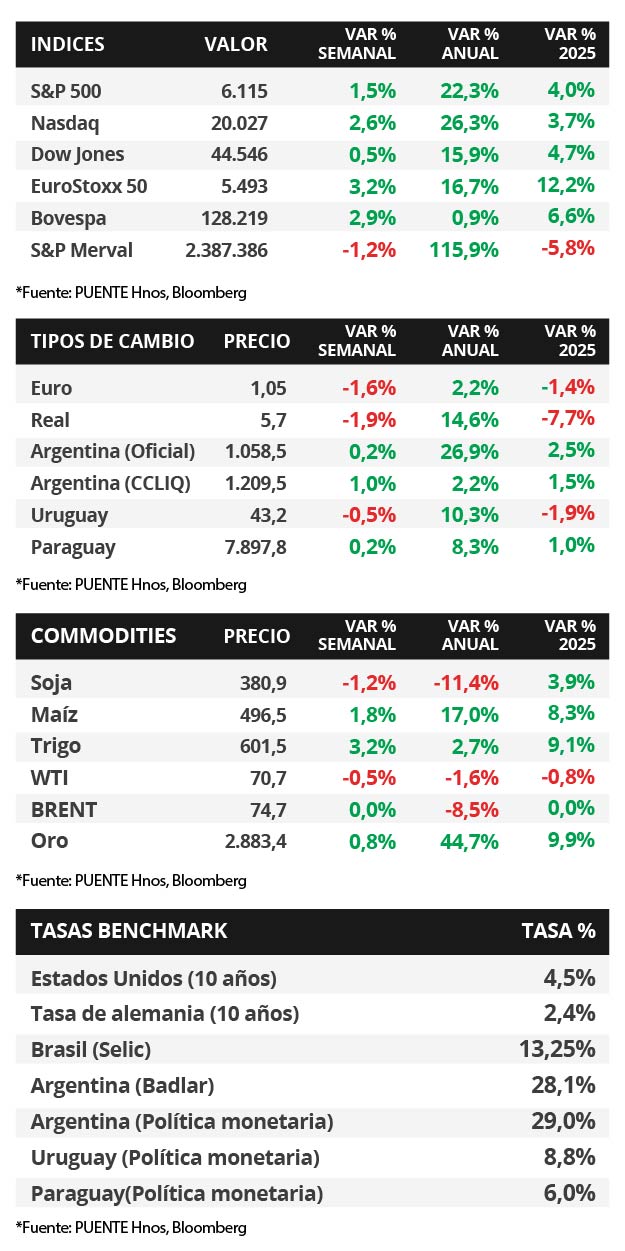

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron ligeramente a lo largo de toda la curva en la semana, con el bono a 1 año pasando de 4,22% a 4,21%, el de 3 años de 4,31% a 4,27% y aquel a 10 años de 4,49% a 4,48%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,6%. En otro orden, los índices de acciones finalizaron positivos, destacándose el Nasdaq con +2,6%, seguido por el S&P 500 (+1,5%).

Respecto a la temporada de balances empresariales del 4° trimestre de 2024, Coca-Cola presentó beneficios por acción (BPA) e ingresos mayores a los esperados, mientras que Barclays solo superó la proyección de BPA. En tanto, McDonald 's y Nestlé presentaron BPA e ingresos por debajo de las expectativas. Esta semana, presentarán resultados Mercado Libre, Glencore, Walmart, Alibaba y Booking, entre las principales compañías.

En Brasil, la inflación de enero se ubicó en línea con las expectativas y marcó una desaceleración frente a diciembre, al marcar +0,2% mensual y +4,6% interanual. En este contexto, el tipo de cambio cedió -1,9% semanal hasta 5,7 reales por dólar, mientras que el índice de acciones Bovespa avanzó +2,9%.

Paraguay

Durante la semana tendrá lugar la reunión del Comité de Política Monetaria para tomar una decisión sobre la Tasa de Política Monetaria (TPM) que se encuentra en 6,0% anual. Por otra parte, la entidad monetaria publicará la Encuesta de Expectativas de Variables Económicas (EVE) de febrero. Por último, la evolución de los bonos soberanos en dólares y el tipo de cambio serán focos de atención.

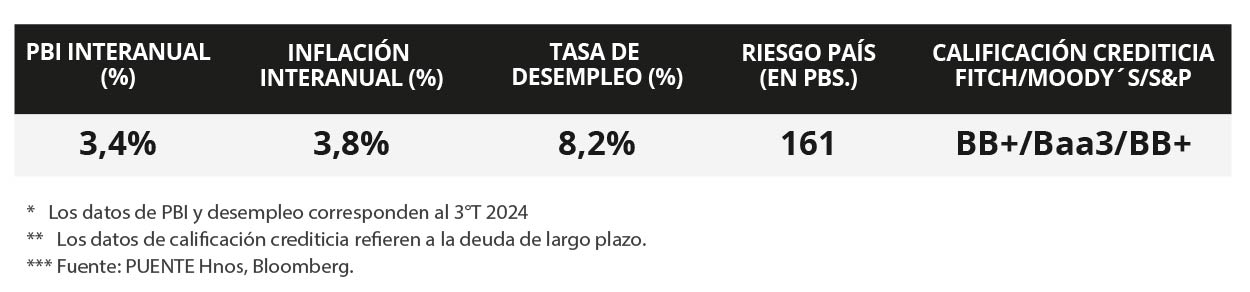

El Indicador Mensual de la Actividad Económica del Paraguay (IMAEP) registró un crecimiento de +0,2% interanual en diciembre de 2024 y la expansión acumulada fue del +4,3% anual. En enero, el déficit fiscal alcanzó los -USD 28,6 millones, lo que representa -0,1% del Producto Interno Bruto (PIB). En tanto, la balanza comercial registró un saldo de -USD 104,9 millones, anotando el sexto mes de déficit al hilo. El Índice de Confianza del Consumidor (ICC) de enero registró una suba de +2,96 puntos por encima de diciembre y llegó a 56,94.

Los bonos soberanos en dólares operaron al alza y mostraron una suba de +0,2% promedio en precios. El bono con vencimiento al 2033 cerró con un rendimiento al 5,8% anual. Además, el tipo de cambio cerró en Gs.7.897,8 por dólar, mostrando una suba de +0,2% en la semana y acumula un avance del +1,0% en el año.