Semanal de mercados

Informe Semanal de Mercados

Ver resumen Escuchar resumen

En Estados Unidos, el mercado laboral continuó mostrando solidez en mayo, con la creación de 272 mil nuevos puestos de trabajo, superando ampliamente la proyección de 180 mil y el dato de abril (165 mil), pese a que la tasa de desempleo subió hasta el 4%. En una semana clave de cara al segundo semestre del año, se conocerá la inflación minorista de mayo (siendo el estimado de +3,4% interanual), previo a la reunión de la Reserva Federal (Fed) en la que se esperan mayores definiciones respecto al futuro sendero de la tasa de interés, que se mantendría sin cambios en el rango de 5,25%-5,5%. Esto ha llevado a que el mercado proyecte entre 1 y 2 recortes de un cuarto de punto porcentual cada uno en el año, con un primer ajuste en septiembre o en noviembre. No obstante, prevalece el escenario de tasas elevadas, lo que se traduce en rendimientos elevados y más atractivos para los bonos de excelente calidad crediticia en general por más tiempo, siendo el tramo corto el más conveniente para inversores conservadores. Cabe mencionar que el Banco Central Europeo redujo su tasa de política monetaria hasta el 4,25%, en línea con lo esperado, lo que conllevaría a un mayor fortalecimiento del dólar frente al euro. A nivel regional, en Brasil el Producto Bruto Interno (PBI) del 1°trimestre creció +2,5% interanual, por encima de lo proyectado; mientras que en México y Chile la inflación de mayo tuvo alzas interanuales de +4,7% y +4,1%, respectivamente. En Paraguay, el índice de precios al consumidor de mayo se ubicó en línea con lo esperado, al marcar un alza de +0,4% mensual. En términos interanuales escaló hasta el +4,4%, superando la meta objetivo del Banco Central del +4% anual.

Monitor Semanal

Internacional

En una semana clave de cara a la segunda mitad del año, la Reserva Federal de Estados Unidos (Fed) llevará a cabo una nueva reunión de política monetaria, en la que se espera que se mantenga la tasa de referencia en el rango actual de 5,25%-5,5%, a la vez que publicará la actualización trimestral de perspectivas macroeconómicas y del sendero futuro de tasas. En la antesala, se conocerá la inflación de mayo, siendo las proyecciones del consenso de analistas alzas interanuales de +3,4% y +3,5% en la medición sin alimentos ni combustibles (núcleo). En la Eurozona se divulgará la producción industrial del mes de abril.

En Estados Unidos, la creación de nuevos puestos de trabajo de mayo se ubicó en 272 mil nóminas, superando los 180 mil estimados y el dato de 165 mil de abril. No obstante, el desempleo se ubicó en el 4%, ligeramente por encima del 3,9% esperado. Luego de una semana clave respecto a la situación laboral actual, los futuros de la tasa de la Fed prevén entre 1 y 2 recortes en 2024, con un eventual primer ajuste en septiembre o noviembre.

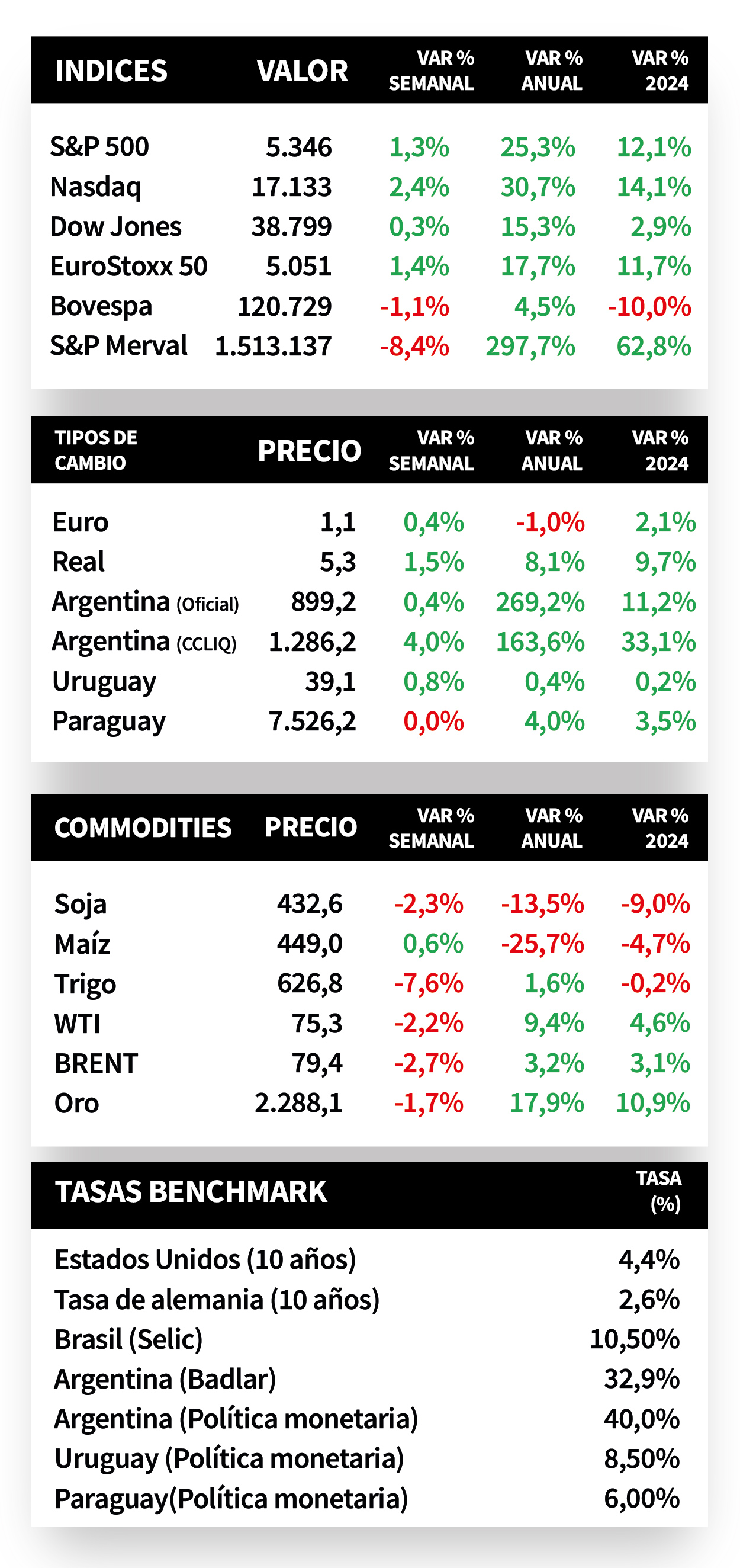

Los rendimientos de los bonos del Tesoro americano se comprimieron en los tramos medio y largo durante la semana, manteniéndose estables en los plazos cortos. Por ende, el de 1 año cerró en 5,17%, el de 3 años pasó de 4,68% a 4,66% y aquel a 10 años desde 4,50% a 4,43%. Respecto a los bonos corporativos con Grado de Inversión (ETF LQD), el rendimiento promedio cedió hasta 5,4%. Por el lado de las acciones, los principales índices cerraron positivos, liderando el Nasdaq con +2,4% y el S&P 500 con +1,3%, que durante la semana registraron nuevos máximos históricos luego de que Nvidia se convirtiera en la segunda empresa más valiosa del mercado de acciones al superar a Apple en capitalización de mercado.

El Banco Central Europeo recortó la tasa de referencia hasta el 4,25% desde el 4,5% previo, por primera vez en 2 años desde que inició el ciclo de subas, en línea con lo esperado. La entidad ratificó que la evolución de la inflación y las expectativas se moderaron significativamente en los últimos meses, ameritando un alivio monetario. Sin embargo, no se dieron precisiones acerca del sendero futuro de la tasa de interés, advirtiendo que continuarán monitoreando los datos macroeconómicos. Por ende, el rendimiento del bono del Tesoro alemán a 10 años finalizó en 2,6%, mientras que el euro cerró en 1,08 por dólar.

A su vez, la actualización trimestral de perspectivas económicas del BCE se corrigió al alza, con una inflación esperada para 2024 de +2,5% y de +2,8% en la medición sin alimentos ni combustibles (dada la suba en los salarios), que convergería paulatinamente a la meta objetivo del 2% en 2026. En términos de crecimiento, se espera +0,9% este año (versus el +0,6% previo) y +1,4% en 2025, consistente con la política monetaria más laxa.

Regional

La atención de la semana en Brasil estará centrada en el dato de inflación de mayo, que en el mes previo se situó en +3,7% interanual. Además, se publicará la actividad económica y las ventas minoristas de abril. En México se conocerá la producción industrial de abril; y en Perú se llevará a cabo la reunión de política monetaria, cuya tasa de interés se ubica en el 5,75%.

En Brasil, el Producto Bruto Interno (PBI) del 1°trimestre resultó mejor que los desempeños previos y las proyecciones del consenso de analistas. En concreto, mostró un incremento de +2,5% interanual (frente al +2,2% esperado), y +0,8% trimestral, revirtiendo la baja evidenciada en el 4°trimestre de 2023. No obstante, el índice Bovespa cedió -1,1% semanal.

En las elecciones presidenciales en México, Claudia Sheinbaum -del partido oficialista- resultó electa con el 60% aproximadamente de los votos, y sucederá a Andrés Lopez Obrador a inicios de octubre. Con este panorama, el índice de acciones mostró una merma de -4% semanal; en tanto, el tipo de cambio avanzó +7,9% hasta $18,3 por dólar.

En otro orden, en México y Chile se difundió la inflación de mayo. En el primer caso tuvo un incremento de +4,7% interanual y una baja de -0,2% mensual, cuando se esperaba +4,8% y -0,1%, respectivamente; mientras que en el segundo caso anotó +4,1% interanual, en línea con lo esperado, y +0,3% mensual frente al +0,2% estimado.

Respecto al desempeño de la deuda soberana de Latinoamérica, en la antesala a la reunión de la Fed de esta semana, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,44% y 5,75% a finales de la semana previa, hasta el nivel actual de 6,32% y 5,64%, respectivamente.

Paraguay

Entre los eventos destacados de la semana estará la publicación de la actividad económica de abril, que acumula en el primer trimestre del año un crecimiento de +3,8% frente a igual período de 2023. Adicionalmente se conocerán las cifras de la balanza comercial de mayo.

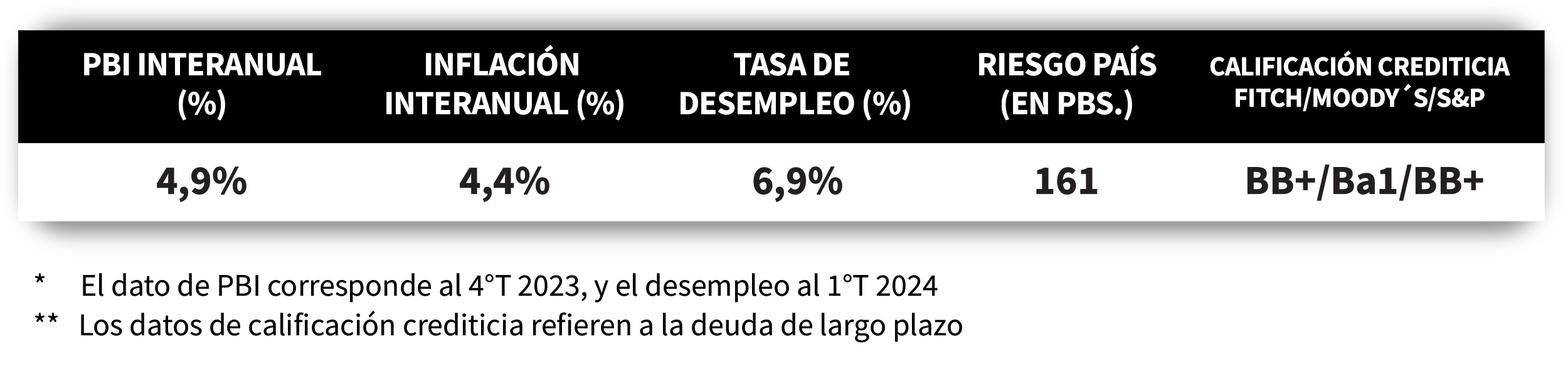

El índice de precios al consumidor volvió a desacelerarse en mayo por segundo mes consecutivo y en línea con lo esperado, al anotar un +0,4% mensual. No obstante, en términos interanuales subió +4,4%, la cifra más elevada desde mayo de 2023, acumulando +3,2% en el primer cuatrimestre del año. Vale destacar que la expectativa para 2024 es del +4% anual.

En este escenario, el rendimiento del bono soberano en dólares a 10 años cerró en 5,9% desde el 6% de la semana previa; en tanto, el tipo de cambio se mantuvo estable en 7.526 guaraníes por dólar, mostrando un debilitamiento de +3,5% en el año.

Los rendimientos anualizados de los Fondos de Liquidez de PUENTE cerraron la semana en 6,04% en guaraníes y 3,83% en dólares. Los niveles actuales de rendimientos en instrumentos en moneda local lucen favorables para remunerar posiciones de corto plazo.