Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos, durante febrero se crearon 151 mil nuevos puestos de trabajo, resultando inferior a la proyección del consenso de analistas de 160 mil estimados pero superando el dato revisado del mes previo, mientras que la tasa de desempleo resultó por encima de las expectativas, al ubicarse en 4,1%. Esta semana la atención estará en el dato de inflación de febrero, esperándose un alza interanual de +2,9% y de +3,2% en la medición que excluye alimentos y combustibles. En este contexto, los rendimientos de los bonos del Tesoro se ampliaron en la mayoría de los vencimientos en la semana, a excepción del bono a 1 año que se comprimió hasta 4,04%, mientras que aquel a 10 años avanzó hasta 4,30%. Dado que la entidad ratificó que tendrá una postura de cautela por los riesgos al alza en las perspectivas de inflación frente a las medidas arancelarias del gobierno, es esperable un ritmo más gradual en los recortes de la tasa de referencia (hoy en 4,5%). Este entorno conlleva a rendimientos nominales elevados por más tiempo para bonos con grado de inversión, donde luce más conveniente posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a los cambios de perspectivas sobre el sendero de la tasa de interés. En Paraguay, la inflación de febrero fue del +0,4% mensual, menor a la esperada por el consenso de analistas. Además, tanto el crédito como los depósitos privados se expandieron en enero. La atención de la semana estará en una serie de datos que publicará el Banco Central, empezando por la actividad económica y las ventas minoristas de enero, y la evolución del comercio exterior en febrero.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación del índice de precios al consumidor de febrero, siendo la expectativa un incremento interanual de +2,9% y de +3,2% en la medición sin alimentos ni combustibles (núcleo). Además, se conocerá la inflación mayorista del mismo mes. En la Eurozona se divulgará el dato de actividad industrial de enero. Por el lado de Latinoamérica, se conocerá la inflación de febrero en Brasil, siendo el último registro un alza de +4,6% interanual, y las ventas minoristas de enero.

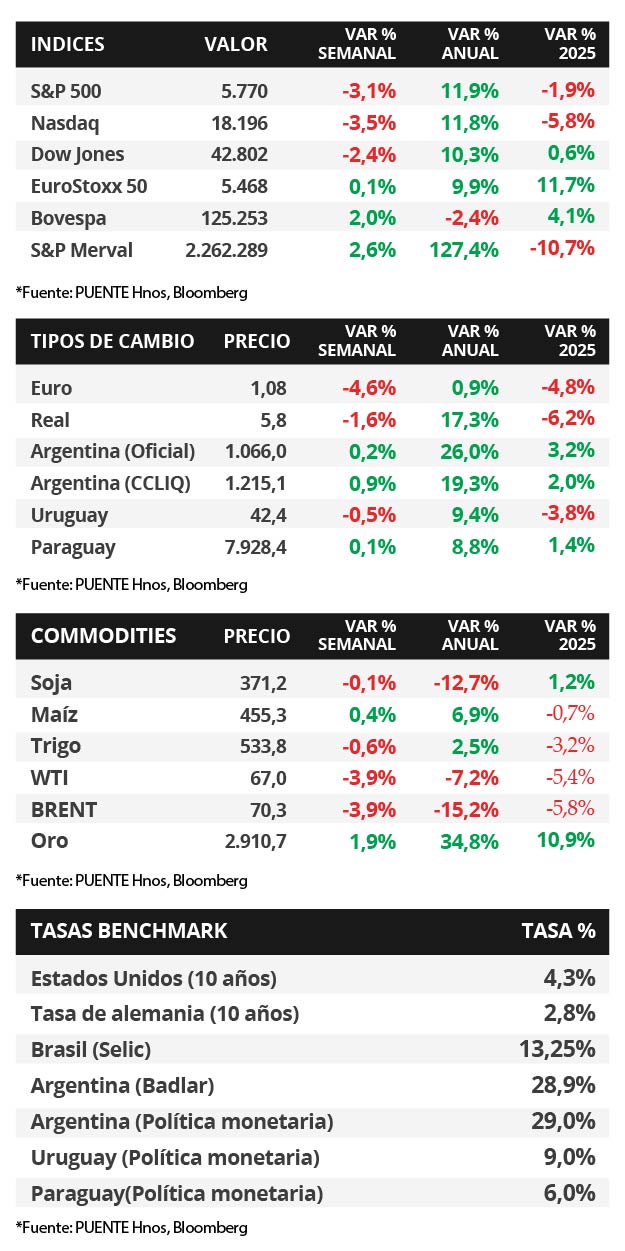

En Estados Unidos, durante febrero se crearon 151 mil nuevos puestos de trabajo, por debajo de los 160 mil estimados por el consenso de analistas pero superando el dato revisado de 125 mil de enero. En tanto, la tasa de desempleo se ubicó en 4,1% frente al 4% esperado.

Con este panorama, los rendimientos de los bonos del Tesoro americano se ampliaron en la mayoría de los vencimientos durante la semana, a excepción del bono a 1 año que pasó de 4,08% a 4,04%. En tanto, el de 3 años pasó de 3,96% a 4% y aquel a 10 años de 4,20% a 4,30%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,5%. En otro orden, los índices de acciones finalizaron negativos, siendo el Nasdaq el más afectado con -3,5%, seguido por el S&P 500 con -3,1%.

El Banco Central Europeo recortó la tasa de referencia hasta el 2,65% desde el 2,9%, en línea con lo esperado. Este ajuste representa el quinto que realiza la entidad en forma consecutiva, consistente con una trayectoria decreciente de la inflación en los últimos meses, que en febrero anotó un +2,4% interanual. En términos de actualización trimestral de perspectivas económicas, se rebajó la estimación de crecimiento para 2025 al +0,9% anual (versus el +1,1% previo), mientras que se prevé una inflación de +2,3% interanual frente al +2,1% anterior.

En Latinoamérica, el Producto Bruto Interno (PBI) de Brasil del 4° trimestre de 2024 creció +3,6% interanual, ralentizándose frente al trimestre previo y por debajo del +4,1% estimado por los analistas. Por otro lado, la inflación de febrero en México y Chile resultó en línea con las expectativas, anotando incrementos interanuales de +3,8% y +4,7%, respectivamente.

Paraguay

Durante la semana, el Banco Central (BCP) dará a conocer el Indicador Mensual de la Actividad Económica del Paraguay (IMAE) de enero 2025, junto al Estimador de Cifras de Negocios (ECN) del mismo mes y el reporte de Comercio Exterior de febrero 2025.

El Índice de Precios del Consumidor (IPC) de febrero presentó una suba mensual del +0,4%. El dato estuvo por debajo de la Encuesta de Variables Económicas (EVE) de +0,5%. Asimismo, la inflación acumulada en el año asciende al +1,4%. Por otro lado, en enero, el crédito al sector privado se expandió +16,8% interanual, al tiempo que el total de depósitos privados subió en +10,5%.

Por último, los bonos soberanos en dólares mostraron una suba sus rendimientos durante la semana. El bono con vencimiento al 2033 presenta un retorno al 5,8% anual. El riesgo país fluctuó por encima de los 160 puntos básicos (pbs) en el inicio del mes de marzo. Por su parte, el tipo de cambio exhibió una ligera suba semanal del +0,1% y cerró en Gs.7928,4 por dólar.