Semanal de mercados

Informe Semanal de Mercados

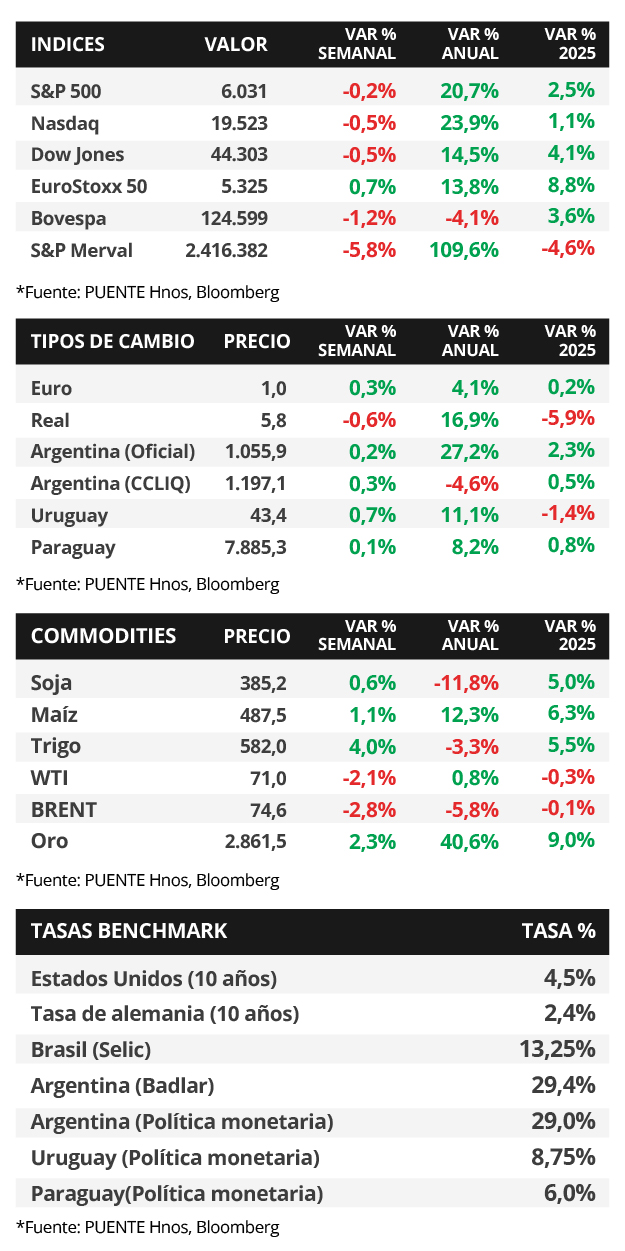

En Estados Unidos, durante enero se crearon 143 mil nuevos puestos de trabajo, resultando inferior a la proyección del consenso de analistas de 170 mil estimados y al dato revisado del mes previo, mientras que la tasa de desempleo resultó levemente inferior a las expectativas, al ubicarse en 4%. Esta semana se conocerá la inflación de enero, esperándose un alza interanual de +2,9% y de +3,1% en la medición que excluye alimentos y combustibles, mientras continúa desarrollándose la temporada de balances corporativos del último trimestre de 2024. En este entorno, los rendimientos de los bonos del Tesoro operaron mixtos en la semana, ampliándose en los vencimientos cortos y medios, y comprimiéndose en el tramo largo de la curva durante la semana, con el bono a 1 año finalizando en 4,23% y aquel a 10 años en 4,49%. De acuerdo a los argumentos recientes de la Reserva Federal (Fed), se prevé un ritmo más lento en los recortes de la tasa de referencia (hoy en 4,5%); no obstante, cabe la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia con plazos inferiores a 5 años, por lo cual luce conveniente asegurar tasas de interés más elevadas hoy frente a los niveles que podrían exhibir en los próximos meses, siendo los vencimientos hasta 3 años la opción más apropiada para inversores conservadores. En Paraguay, la inflación de enero fue del +1,0% mensual, superior a lo esperado por el consenso de analistas. Además, tanto el crédito como los depósitos privados se expandieron en diciembre de 2024. La atención de la semana estará en una serie de datos que publicará el Banco Central, desde la actividad económica y la confianza del consumidor de diciembre pasado, hasta la evolución del comercio exterior en enero 2025.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación del índice de precios al consumidor de enero, siendo la expectativa un incremento interanual de +2,9% y de +3,1% en la medición sin alimentos ni combustibles (núcleo). Además, se conocerá la evolución de las ventas minoristas -como proxy de actividad- y la producción industrial de enero. En la Eurozona se divulgará el dato de actividad industrial de diciembre. En Brasil se conocerá la inflación de enero, estimándose un alza de +4,6% interanual, y ventas minoristas de diciembre.

En Estados Unidos, durante enero se crearon 143 mil nuevos puestos de trabajo, por debajo de los 170 mil estimados por el consenso de analistas y del dato revisado de 307 mil de diciembre. En tanto, la tasa de desempleo sorprendió a la baja al ubicarse en 4%, el registro más bajo desde mayo de 2024, frente al 4,1% previsto.

En este contexto, los rendimientos de los bonos del Tesoro americano operaron mixtos en la semana, ampliándose en los tramos corto y medio de la curva y comprimiéndose en los vencimientos largos. Así, el bono a 1 año pasó de 4,15% a 4,23%, el de 3 años de 4,24% a 4,31% y aquel a 10 años de 4,55% a 4,49%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,5%. En otro orden, los índices de acciones cedieron a nivel general, con el Nasdaq y el Dow Jones anotando -0,5% cada uno.

Con la temporada de resultados corporativos del 4° trimestre de 2024 en curso, el 62% de las compañías del S&P 500 ha informado sus balances, de las cuales el 77% superó la expectativa de ganancias por acción (BPA) y el 63% la de ingresos. La semana previa destacaron los informes de Amazon, Pfizer y PayPal, que presentaron BPA e ingresos por encima de las proyecciones; mientras que Alphabet y PepsiCo solo superaron la estimación de BPA pero no la de ingresos. Esta semana, presentarán resultados McDonald 's, Coca-Cola, Alibaba, Nestlé, Unilever y Barclays, entre las principales compañías.

En Eurozona, la inflación de enero marcó un alza interanual de +2,5% y de +2,7% en la medición núcleo, por encima de las expectativas; mientras que en términos mensuales marcó -0,3% y -1,0% en la núcleo. Por otro lado, el Banco de Inglaterra redujo la tasa de referencia hasta el 4,5% desde el 4,75%, en línea a lo esperado por el consenso de analistas.

En Latinoamérica, se conoció el índice de precios al consumidor de enero en México y Chile. En el primer caso avanzó +3,6% interanual, acorde a lo estimado y desacelerándose por tercer mes consecutivo, mientras que en el segundo caso anotó +4,9% interanual frente al +4,8% esperado. Adicionalmente, previo al dato de inflación, el Banco Central de México bajó la tasa de interés en medio punto porcentual hasta el 9,5%, tal como anticipaban los analistas.

Paraguay

Durante la semana, el Banco Central dará a conocer el Indicador Mensual de la Actividad Económica del Paraguay (IMAE) de diciembre 2024, junto al Estimador de Cifras de Negocios (ECN) y Índice de Confianza del Consumidor (ICC) del mismo mes. A su vez, publicará la evolución del comercio exterior durante el primer mes del 2025.

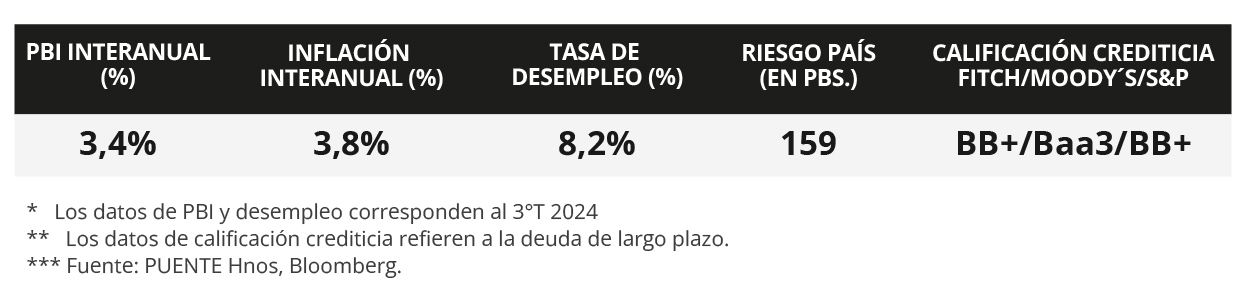

El Índice de Precios del Consumidor (IPC) de enero presentó una suba mensual del +1,0%. El dato estuvo por encima de la Encuesta de Variables Económicas (EVE) de +0,5%. Asimismo, la inflación interanual fue del +3,8%. Por otro lado, el crédito al sector privado se expandió +19,1% interanual en diciembre de 2024, al tiempo que el total de depósitos privado creció +11,6%. Además, las expectativas en los diferentes sectores para la concesión de créditos en los próximos tres, seis y doce meses se mantuvieron en zona de optimismo, según la encuesta del BCP al sistema financiero sobre la Situación General del Crédito del cuarto trimestre 2024.

Por último, los bonos soberanos en dólares mostraron un alza de precios en torno al +0,5% en la semana, destacándose el bono con vencimiento al 2033 (+0,3%). El riesgo país fluctuó en torno a los 160 puntos básicos (pbs) en el inicio del mes de febrero. Por su parte, el tipo de cambio cerró en Gs.7885,3 por dólar y subió ligeramente +0,1% en la semana y acumula un avance del +0,8% en el año.