Semanal de mercados

Informe Semanal de Mercados

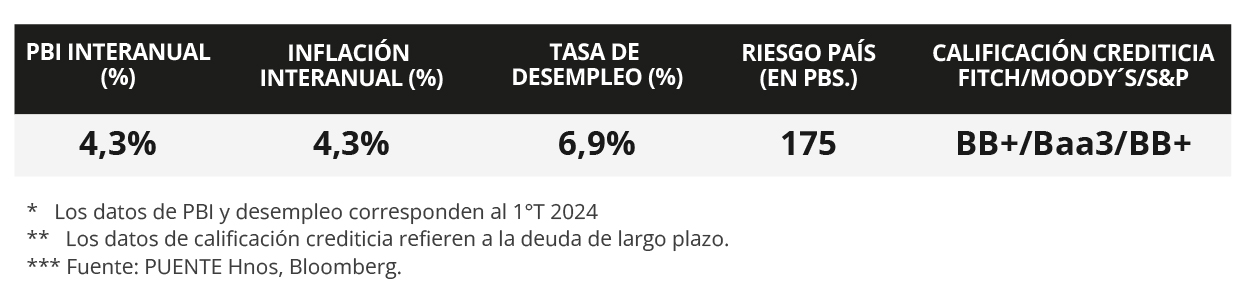

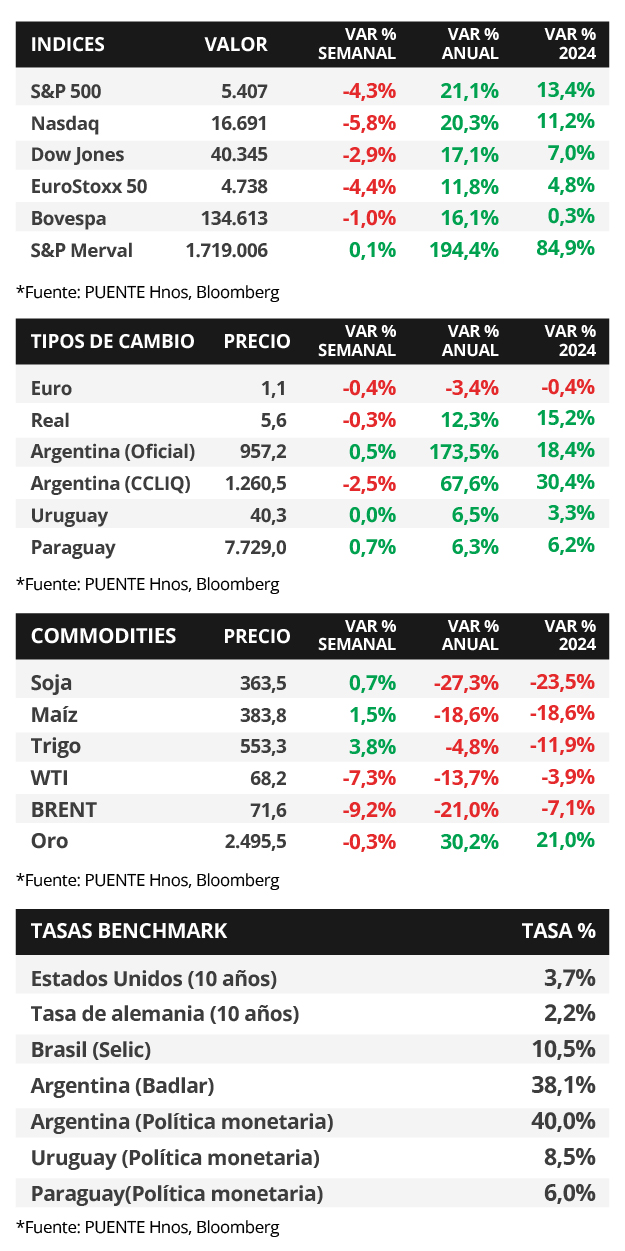

En Estados Unidos, se crearon en agosto 142 mil nuevos puestos de trabajo, por debajo de los 165 mil estimados, pero superando el dato revisado de julio (89 mil), mientras que la tasa de desempleo resultó en línea con las expectativas, al ubicarse en 4,2%, frente al 4,3% del mes anterior. En este entorno, donde el mercado laboral viene reflejando ciertos signos de debilitamiento y la inflación minorista continúa desacelerándose (+2,9% interanual en julio), es esperable que la Reserva Federal (Fed) comience con el ciclo de recortes en la tasa de referencia en la reunión de la próxima semana, que podría ubicarla en el rango de 5%-5,25% según lo que prevé el mercado. Por su parte, los rendimientos de los bonos del Tesoro se comprimieron a lo largo de toda la curva, con el bono a 1 año cerrando en 4,10%, el de 3 años en 3,54% y a 10 años en 3,72%; mientras que los índices de acciones finalizaron con mermas generalizadas, siendo el Nasdaq el más afectado con un -5,8%. Pese a la resiliencia de la actividad económica, el escenario base continúa siendo el de “aterrizaje suave” y de tasas de interés elevadas por más tiempo, lo que hace prevalecer el atractivo de la renta fija global dado los altos rendimientos nominales que se pueden capturar, representando los vencimientos menores a 3 años la opción más conveniente para inversores conservadores. En otro orden, en Brasil, el Producto Bruto Interno (PBI) del 2° trimestre creció +3,3% interanual, superando la estimación del consenso de analistas. En Paraguay, la inflación cayó -0,2% mensual en agosto, por debajo de lo esperado por el conceso de analistas del +0,2% y llegó al +4,3% interanual. Esta semana se publicará Indicador Mensual de Actividad Económica del Paraguay (IMAEP) de julio, en el mes previo creció +3,9% interanual.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación de la inflación de agosto, proyectándose subas interanuales de +2,6% y de +3,2% en la medición que excluye alimentos y combustibles. En otro orden, el Banco Central Europeo llevará a cabo su reunión de política monetaria, siendo la expectativa que se reduzca la tasa de referencia hasta el 3,65% desde el 4,25% actual, a la vez que se divulgará la actualización trimestral de perspectivas económicas. En Latinoamérica se conocerá la inflación de agosto en México y Brasil, siendo las estimaciones del mercado alzas interanuales de +5,1% y +4,3%, respectivamente.

En Estados Unidos, durante agosto se crearon 142 mil nuevos puestos de trabajo, inferior a los 165 mil estimados y al dato revisado de 89 mil de julio. En tanto, la tasa de desempleo resultó en línea con lo esperado, al ubicarse en el 4,2%, ligeramente por debajo del 4,3% de julio. Puesto que el mercado laboral viene mostrando ciertos signos de debilitamiento en los últimos meses, es esperable que la Fed comience con el ciclo de recortes en la tasa de política monetaria en la reunión de la próxima semana.

En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos durante la semana, acentuándose en los tramos corto y medio de la curva. Por ende, el 1 año pasó de 4,40% a 4,10%, el de 3 años de 3,78% a 3,54% y aquel a 10 años desde 3,90% a 3,72%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento del 5% promedio. En otro orden, los índices de acciones cerraron negativos, con el Nasdaq encabezando los descensos con un -5,8%.

En Latinoamérica, el PBI de Brasil creció en el 2° trimestre +3,3% interanual y +1,4% trimestral, superando los esperados (+2,7% y +0,9%, respectivamente) y acelerándose frente al periodo previo. Por ende, el índice Bovespa presentó una contracción de -1% en la semana.

En tanto, el Banco Central de Chile redujo su tasa de referencia al 5,5% desde el 5,75% previo, en línea con las expectativas. La entidad afirmó que el ciclo de bajas será más rápido a lo previsto en junio, considerando la evolución macroeconómica. En tal sentido, la inflación de agosto anotó +4,7% interanual, acorde a lo esperado pero ligeramente superior a julio; y +0,3% en la comparación mensual. En consecuencia, el tipo de cambio avanzó +3,8% semanal.

Paraguay

Durante la semana, la atención estará en la difusión del Indicador Mensual de Actividad Económica del Paraguay (IMAEP) de julio, anteriormente, marcó un crecimiento del +5,3% interanual en junio. Asimismo, la encuesta sobre Expectativas de Variables Económicas (EVE) espera una variación del +3,9% en el Producto Bruto Interno (PIB) en el año 2024.

El Índice de Precios al Consumidor (IPC) cayó -0,2% mensual en agosto, por debajo de lo esperado por la encuesta de Expectativas de Variables Económicas (EVE) del Banco Central del +0,2%. Asimismo, la inflación acumulada en los primeros ocho meses del año es del +2,6%. Mientras tanto, en términos interanuales, la variación del IPC fue del +4,3% desacelerándose con respecto al +4,4% del mes de julio.

Los bonos soberanos en dólares presentaron una compresión en sus rendimientos la última semana, en particular, aquellos pertenecientes al tramo más corto de la curva. En ese sentido, el bono con vencimiento al 2026 pasó de un rendimiento del 5,0% al 4,8%. Mientras tanto, el bono 10 años cerró en 5,3% cuando anteriormente llegó al 5,4%.

Los rendimientos anualizados de los Fondos de Liquidez de PUENTE cerraron la semana en 5,94% en guaraníes y 4,04% en dólares. En consecuencia, los niveles actuales de rendimientos en instrumentos en moneda local lucen favorables para remunerar posiciones de corto plazo.