Semanal de mercados

Informe Semanal de Mercados

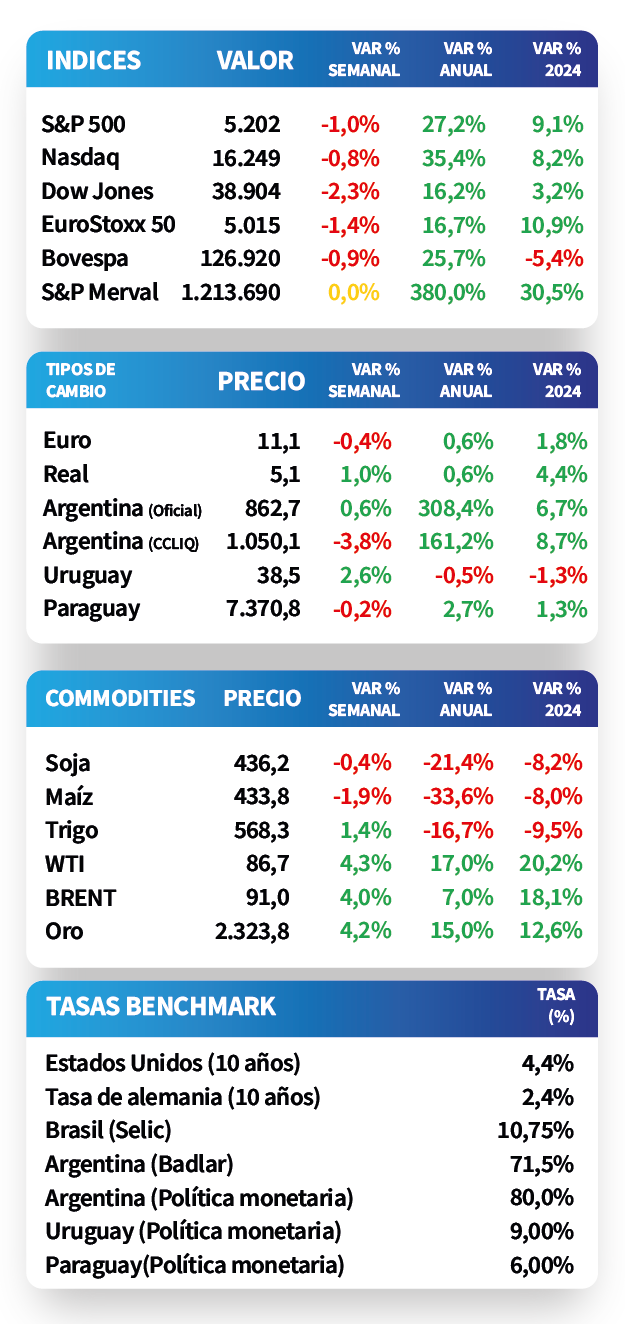

En Estados Unidos, el mercado laboral continuó mostrando solidez en marzo, con la creación de 303 mil nuevos puestos de trabajo, superando ampliamente las proyecciones de 214 mil, mientras que el desempleo se ubicó en 3,8%, según lo esperado. Este panorama, en conjunto con la expectativa de que la inflación de marzo ronde el +3,5% interanual y +3,7% para la medición sin alimentos ni combustibles, podría redundar en que la Reserva Federal aplace el inicio del ciclo de recortes en la tasa de referencia. Por consiguiente, los rendimientos de los bonos del Tesoro americano se ampliaron en todos los vencimientos durante la semana. Así, el bono a 1 año se ubicó en 5,05%, el de 3 años en 4,56% y el de 10 años en 4,40%. A nivel regional, en la antesala a los datos de inflación de marzo en Brasil y México, los rendimientos de los bonos soberanos en dólares a 10 años finalizaron en 6,19% y 5,55%, respectivamente. En Paraguay, la inflación de marzo evidenció una aceleración al marcar +1,1% mensual, por encima del +0,3% proyectado por consenso de analistas, y un +3,6% interanual. Cabe recordar que las expectativas para 2024 se encuentran en el +4% anual.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará concentrada en la inflación de marzo, previéndose incrementos interanuales de +3,5% y de +3,7% en la medición sin alimentos ni combustibles (núcleo), y en la publicación de las actas de la última reunión de política monetaria de la Reserva Federal (Fed). Por otro lado, el Banco Central Europeo volverá a reunirse para decidir sobre la tasa de referencia, siendo la expectativa que se mantenga en el 4,5% actual; mientras que en China se divulgará la inflación de marzo.

En Estados Unidos, la creación de nuevos puestos de trabajo de marzo se ubicó en 303 mil nóminas, superando los 214 mil estimados y el dato de 270 mil de febrero. A su vez, el desempleo se ubicó en 3,8%, en línea con lo esperado e inferior al 3,9% previo. Tras conocerse estos datos, que reafirman la solidez del mercado laboral, la probabilidad descontada del mercado en los futuros de la tasa de la Fed para el primer recorte de 25 puntos básicos se redujo al 54% para junio, manteniéndose la expectativa de 3 ajustes en el año.

En este escenario, los rendimientos de los bonos del Tesoro americano operaron al alza durante la semana. Así, el de 1 año pasó de 5,02% a 5,05%, el de 3 años de 4,41% a 4,56% y el correspondiente a 10 años desde 4,20% a 4,40%. En otro orden, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) cerró en 5,5%. Por su parte, los índices de acciones finalizaron a la baja, siendo el Dow Jones el más afectado, con un -2,3%.

En la Eurozona, la inflación de marzo subió +0,8% mensual y +2,4% interanual; mientras que la medición núcleo anotó +1,1% mensual y +2,9% interanual. Es importante resaltar que los datos interanuales se desaceleraron y resultaron inferiores a las expectativas. Por consiguiente, el euro se ubicó en 1,08 por dólar, en tanto, el rendimiento del bono del Tesoro alemán a 10 años finalizó en 2,4%.

Regional

La atención de la semana estará concentrada en la publicación de la inflación de marzo en Brasil, México y Chile. En tal sentido se esperan alzas interanuales de +4%, +4,5% y +3,9%, respectivamente. A su vez, en Brasil se conocerán las ventas minoristas de febrero, y en México la producción industrial de dicho mes.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,05% y 5,51% a finales de la semana previa, hasta el nivel actual de 6,19% y 5,55%, respectivamente.

En Brasil, los Índices de Gerentes de Compras (PMI en inglés) sectoriales de marzo -indicador proxy de actividad- de la agencia S&P Global superaron los 50 puntos, lo que representa expansión, y una lectura por debajo denota contracción. En concreto, el manufacturero se ubicó en 53,6 puntos, el de servicios en 54,8 puntos y el compuesto en 55,1 puntos. No obstante, el índice Bovespa cerró con un descenso de -0,9% semanal.

En tanto, en México el PMI manufacturero de marzo marcó 52,2 puntos, manteniéndose la actividad en zona de expansión; aunque resultó ligeramente por debajo de febrero. De tal modo, el índice de acciones mostró un incremento de +1,3% en la última semana.

El Banco Central de Chile decidió recortar la tasa de referencia al 6,5% desde el 7,25% previo, en sintonía con lo esperado. En tanto, el tipo de cambio cedió -3,2% hasta $949,2 por dólar.

Paraguay

La atención de la semana estará focalizada en el dato de actividad económica de febrero, siendo el último registro un incremento de +5,5% interanual. A su vez, se conocerá la evolución de la balanza comercial de marzo.

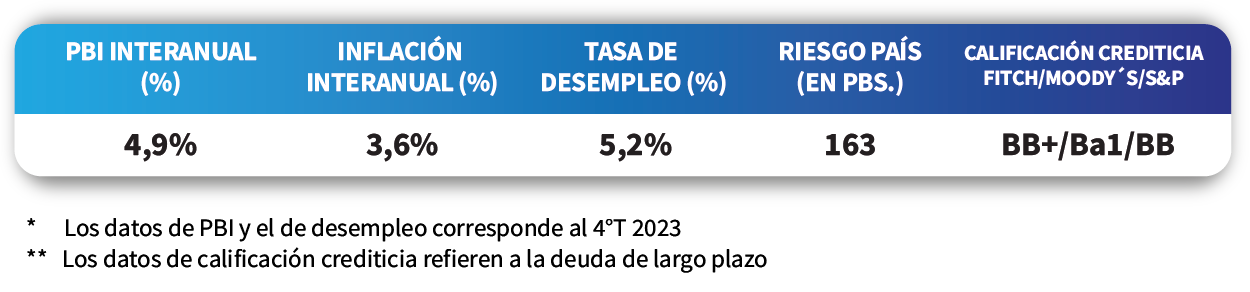

El índice de precios al consumidor registró una aceleración en marzo, al anotar +1,1% mensual frente al +0,3% esperado por el consenso de analistas; mientras que en términos interanuales avanzó +3,6%. De este modo, acumula un alza de +2% en el primer trimestre del año.

Con este panorama, el tipo de cambio finalizó la semana con una merma de -0,2% hasta 7.371 guaraníes por dólar. En tanto, el rendimiento del bono soberano en dólares a 10 años avanzó hasta 5,6%.

Los rendimientos anualizados de los Fondos de Liquidez de PUENTE cerraron la semana en 6,15% en guaraníes y 3,71% en dólares. Los niveles actuales de rendimientos en instrumentos en moneda local lucen favorables para remunerar posiciones de corto plazo.