Semanal de mercados

Informe Semanal de Mercados

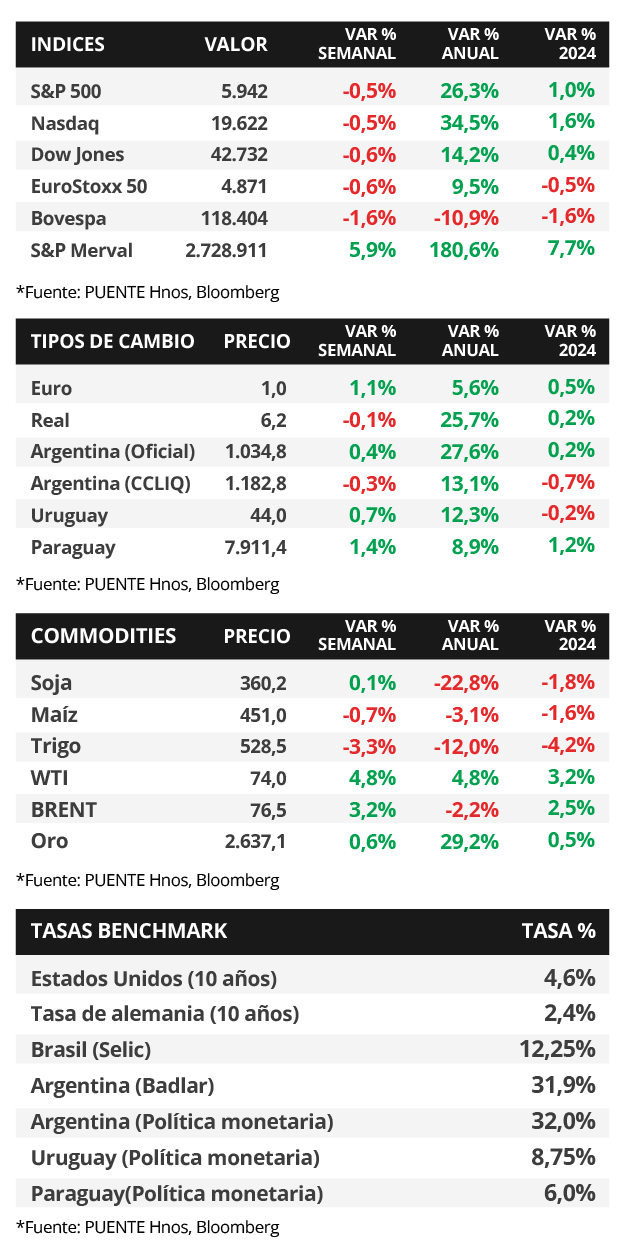

En una semana breve por las festividades de Año Nuevo, los principales índices de acciones de Estados Unidos finalizaron a la baja, luego de cerrar el 2024 con destacados desempeños, entre los que se sobresalió el Nasdaq con +28,6%, seguido por el S&P 500 (+23,3%). Estos días, la atención estará focalizada en las minutas de la última reunión de política monetaria de la Reserva Federal (Fed) y en los datos de la evolución del mercado laboral en diciembre, estimándose un desempleo de 4,2% y la creación de 153 mil puestos de trabajo Por su parte, los rendimientos de los bonos del Tesoro americano presentaron bajas generalizadas durante la semana, con el bono a 10 años en 4,60%. Cabe destacar que cerraron el año previo con subas en la mayoría de los vencimientos, principalmente en los tramos medio y largo de la curva. Hacia adelante, es esperable que la Fed continúe recortando la tasa de referencia (hoy en el rango de 4,25%-4,50%) a un ritmo más gradual al previsto meses atrás, de modo que se abre la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia con plazos menores a 5 años. Por ende, luce conveniente asegurar mayores tasas de interés hoy frente a los niveles que podrían exhibir en los próximos meses, siendo los vencimientos hasta 3 años la opción más apropiada para inversores conservadores. Es importante considerar que en los próximos días Donald Trump asumirá la presidencia, y la puesta en marcha de su política económica podría incidir sobre el accionar futuro de la entidad. En Paraguay, el Banco Central redujo la meta de inflación hacia el +3,5%. Por otro lado, los bonos soberanos en dólares operaron estables los últimos 7 días. En la semana, la atención estará en la evolución de la renta fija soberana, el mercado cambiario y en el Informe de Indicadores Financieros de noviembre.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará centrada en la evolución del mercado laboral de diciembre, proyectándose un desempleo del 4,2% y la creación de 153 mil nuevos puestos de trabajo. Además, se publicarán las actas de la última reunión de política monetaria de la Fed. En la Eurozona se divulgará la inflación de diciembre, esperándose un alza interanual de +2,4% y de +2,7% en la medición sin alimentos ni combustibles, y las ventas minoristas -indicador proxy de actividad- de noviembre. En Latinoamérica, se dará a conocer la inflación de diciembre en Brasil, México y Chile, siendo la expectativa incrementos interanuales de +4,9%, +4,2% y +4,7%, respectivamente.

En Estados Unidos, el Índice de Gerentes de Compras (PMI por sus siglas en inglés) del sector manufacturero de diciembre anotó 49,4 puntos, superando los 48,3 puntos esperados, pero resultando inferior al dato de noviembre. Es importante destacar que representa un indicador anticipado de actividad, y un registro por encima de 50 puntos implica expansión de la actividad, mientras que uno por debajo contracción.

En la semana, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva, con el bono a 1 año pasando de 4,18% a 4,17%, el de 3 años de 4,37% a 4,32% y aquel a 10 años de 4,63% a 4,60%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) mostraron un rendimiento promedio del 5,6%. En otro orden, los índices de acciones de Estados Unidos finalizaron con una baja del -0,5% promedio.

Respecto al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,90% y 6,13% a mediados de la semana previa, hasta el nivel actual de 6,81% y 6,12%, respectivamente.

Paraguay

Para la segunda semana del año, la atención estará en la evolución de los bonos soberanos en dólares y en el mercado cambiario. En cuanto a datos económicos, el BCP publicará el Informe de Indicadores Financieros, donde se conocerá los saldos de crédito y depósitos bancarios y financieros al mes de noviembre de 2024.

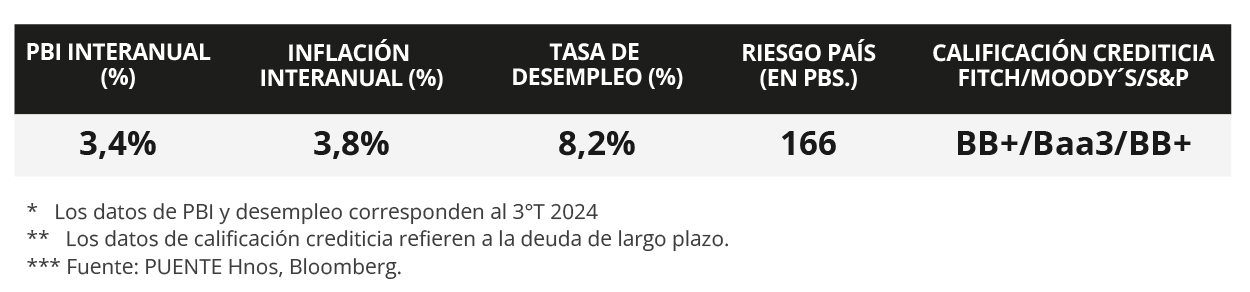

En el mes de diciembre de 2024, el BCP decidió reducir la meta de inflación de +4,0% a +3,5% para el horizonte de política monetaria, manteniendo el rango de tolerancia en +/- 2 puntos porcentuales. Esta decisión se fundamentó en factores clave, como la evolución favorable de la inflación bajo el esquema de metas de inflación.

El tipo de cambio alcanzó los Gs.7911,4 por dólar, subiendo +1,4% en la semana y acumulando una suba del +1,2% en el año. Este nivel está por encima de lo esperado por la Encuesta de Variables Económicas para el mes de enero Gs.7800. Por otro lado, los bonos soberanos en dólares operaron estables en la semana y el bono al 2033 cerró con un rendimiento del 6,1%.