Semanal de mercados

Informe Semanal de Mercados

Ver resumen Escuchar resumen

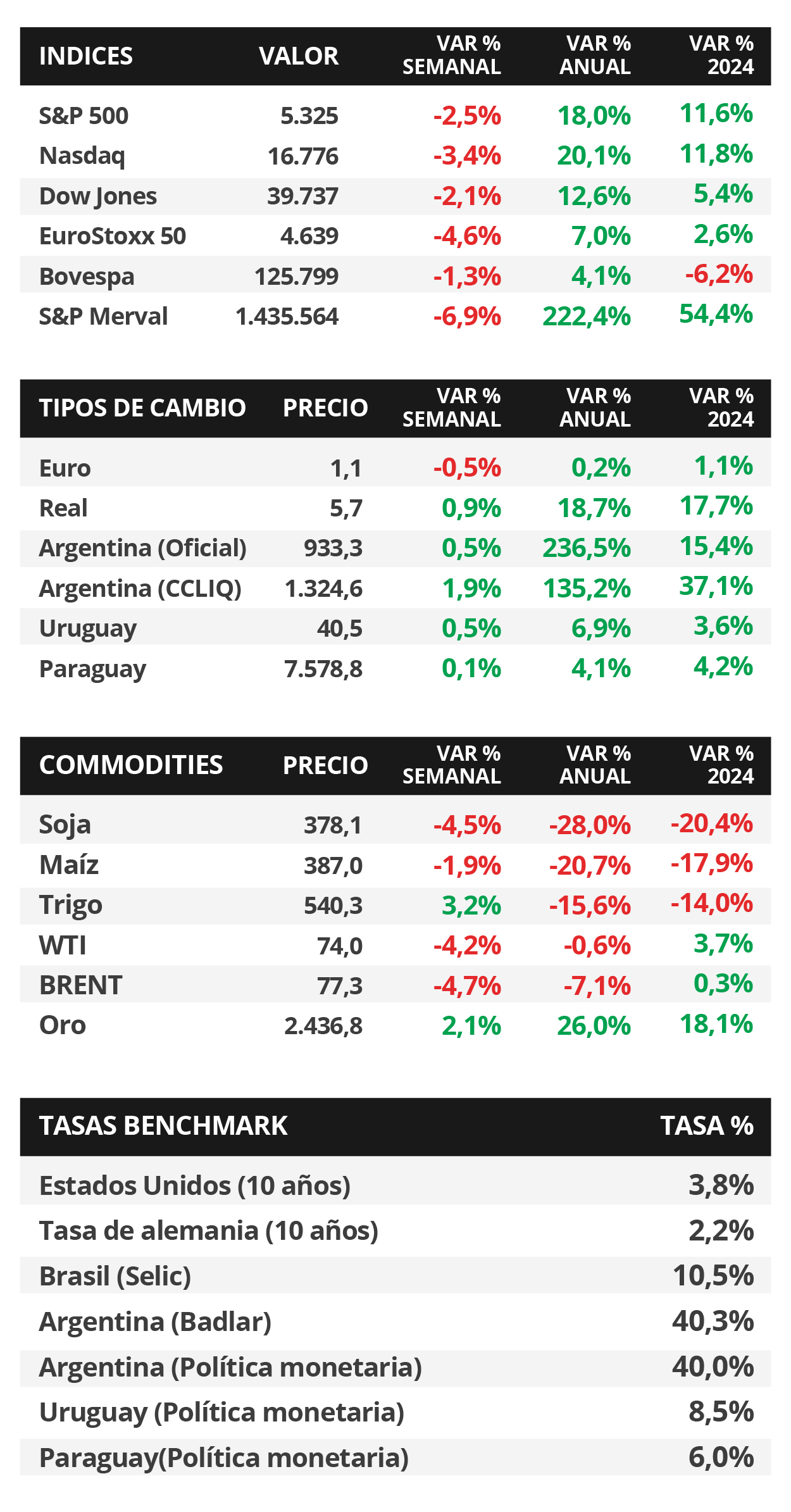

En Estados Unidos, se crearon en julio 114 mil nuevos puestos de trabajo, por debajo de los 175 mil estimados y del dato revisado de junio (179 mil), mientras que la tasa de desempleo superó las expectativas, al ubicarse en 4,3%. En tanto, la Reserva Federal (Fed) mantuvo la tasa de referencia en el rango de 5,25%-5,5%, en línea con lo esperado, pero afirmando avances en la desaceleración de la inflación, lo que llevaría a evaluar un eventual recorte en la reunión de septiembre en tanto las condiciones macroeconómicas resulten similares a las actuales. En este entorno, los rendimientos de los bonos del Tesoro se comprimieron a lo largo de toda la curva, principalmente en los tramos cortos, con el bono a 1 año en 4,35%, el de 3 años en 3,71% y a 10 años en 3,80%; mientras que los índices de acciones finalizaron a la baja. Es importante destacar que el escenario base sigue siendo de tasas de interés elevadas por más tiempo, manteniendo el atractivo de la renta fija a nivel global dado los elevados rendimientos nominales que se pueden capturar, siendo los vencimientos menores a 3 años los más convenientes para inversores conservadores. En paralelo, continúa la temporada de resultados corporativos del 2°trimestre, con el 78% de las compañías que reportaron hasta el momento superando las estimaciones de ganancias. A nivel regional, el Banco Central de Brasil y de Chile mantuvieron sin cambios sus tasas de política monetaria en 10,5% y 5,75%, respectivamente; mientras que en México, el Producto Bruto Interno (PBI) del 2°trimestre creció +2,2% interanual, por debajo de lo esperado. En Paraguay, el índice de precios al consumidor se aceleró en julio hasta el +4,4% interanual, levemente por encima del objetivo del +4% del Banco Central. No obstante, es importante destacar que es esperable un incremento de los precios en torno al +4,2% en el año.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará centrada en los Índices de Gerentes de Compras (PMI’s en inglés) sectoriales de julio, y en la balanza comercial de junio. En la Eurozona también se divulgarán los PMI’s del mes y las ventas minoristas de junio; al tiempo que en China se conocerá la inflación de julio, estimándose un alza de +0,3% interanual.

En Estados Unidos, durante julio se crearon 114 mil nuevos puestos de trabajo, inferior a los 175 mil estimados y al dato revisado de 179 mil de junio. En tanto, la tasa de desempleo se ubicó en el 4,1%, superando el 4,3% proyectado, y representando la cifra más elevada desde octubre de 2021.

En tanto, la Reserva Federal (Fed) sostuvo la tasa de referencia en el rango de 5,25%-5,50%, en línea con lo esperado. Desde la entidad ratificaron que se observan avances en la desaceleración de la inflación hacia el objetivo del 2% de mediano plazo, considerando que la economía y el mercado laboral se mantienen firmes, y evaluando un posible recorte en la reunión de septiembre en tanto se mantengan las condiciones similares a las actuales.

Con este panorama los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva en la semana, principalmente en los vencimientos cortos. Así, el 1 año pasó de 4,80% a 4,35%, el de 3 años de 4,20% a 3,71% y aquel a 10 años desde 4,19% a 3,80%. Por otro lado, el rendimiento de los bonos corporativos con Grado de Inversión (ETF LQD) cedió hasta 5,3% promedio. En otro orden, los índices de acciones finalizaron negativos, con el Nasdaq anotando un -3,4%, seguido por el S&P 500 con -2,5%.

Con la temporada de balances corporativos del 2°trimestre en curso, las compañías Microsoft, Meta Platforms, Apple, T-Mobile US y Mercado Libre reportaron beneficios por acción (BPA) e ingresos por encima de las expectativas. En tanto, Amazon y P&G solo superaron la estimación de BPA, con ingresos inferiores a los proyectados; al tiempo que, McDonald´s y Barclays ADR no superaron ni la estimación de BPA ni la de ingresos.

En la Eurozona, el PBI del 2°trimestre superó las expectativas, al crecer +0,6% interanual y +0,3% trimestral. En otro orden, la inflación de julio no varió a nivel mensual y subió +2,6% interanual (versus el +2,5% esperado); mientras que la medición sin alimentos ni energía anotó -0,2% mensual y +2,9% interanual (+2,8% el proyectado). Así, el euro cerró en 1,09 por dólar, y el rendimiento del bono del Tesoro alemán a 10 años en 2,2%. En tanto, el Banco de Inglaterra redujo la tasa de política monetaria al 5% desde el 5,25% previo, en línea con lo esperado, fundamentando su decisión sobre la base de un nivel de inflación estable en el +2% anual.

Regional

La atención de la semana estará en la publicación de la inflación de julio en Brasil, México y Chile, siendo los últimos registros interanuales de +4,2%, +5% y +4,2%, respectivamente. A su vez, el Banco Central de México tendrá su reunión de política monetaria, esperándose una reducción de un cuarto de punto porcentual en la tasa de interés hasta el 10,75%.

El Banco Central de Brasil mantuvo la tasa de referencia en el 10,5% actual, en línea con lo esperado. Vale destacar que la evolución de los precios se mantiene dentro del rango objetivo (3%, con una tolerancia de +/-1,5%) de la entidad. En este contexto, el tipo de cambio subió +0,9% semanal hasta 5,7 reales por dólar.

En tanto, el Banco Central de Chile siguió la misma tendencia, al dejar la tasa de política monetaria en 5,75%, en contraste con las expectativas del consenso de analistas de un recorte hasta el 5,5%. Esto llevó a que el tipo de cambio anote un +0,2% durante la semana.

En México, el PBI del 2°trimestre se expandió +2,2% interanual, por encima del registro del periodo previo; y un +0,2% trimestral. Vale mencionar que ambos desempeños resultaron inferiores a los estimados por los analistas (+2,4% y +0,4%, respectivamente). En este contexto, el índice de acciones de referencia cedió -1,1% en los últimos 7 días.

Respecto al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,26% y 5,53% a finales de la semana previa, hasta el nivel actual de 6,11% y 5,40%, respectivamente.

Paraguay

Durante la semana se dará a conocer la evolución de la actividad económica del mes de junio. Vale mencionar que acumula un crecimiento de +4,5% en lo que va del año, siendo la expectativa del consenso de analistas un +3,8% para 2024.

La inflación de julio avanzó +0,1% mensual, acelerándose frente al -0,4% de junio, pero por debajo del +0,2% estimado por el consenso de analistas. En la comparación interanual anotó +4,4%, ligeramente superior al objetivo del Banco Central (+4%), acumulando +2,9% en el año. Es importante considerar que la expectativa para 2024 es del +4,2% anual.

En este contexto, el tipo de cambio subió +0,1% en la semana hasta Gs. 7.579 por dólar, acumulando un +4,1% en el año. Por su parte, el rendimiento del bono soberano en dólares a 10 años cerró en 5,6%.

Los rendimientos anualizados de los Fondos de Liquidez de PUENTE finalizaron la semana en 5,97% en guaraníes y 3,98% en dólares. Los niveles actuales de rendimientos en instrumentos en moneda local lucen favorables para remunerar posiciones de corto plazo.