Semanal de mercados

Informe Semanal de Mercados

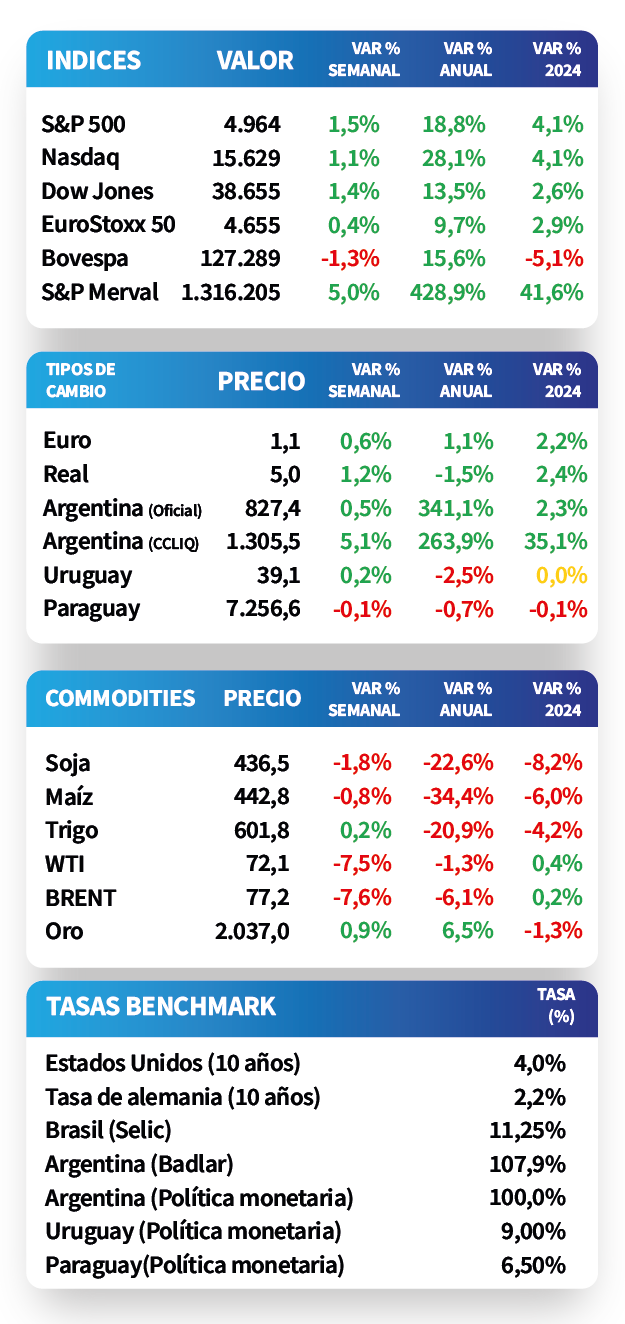

La Reserva Federal de Estados Unidos (Fed) mantuvo la tasa de referencia en el actual rango de 5,25%-5,5%, de acuerdo a las expectativas. En tanto, la creación de nuevos puestos de trabajo de enero se ubicó en 353 mil nóminas, superando el estimado de 168 mil; mientras que el desempleo se mantuvo en 3,7% frente al 3,8% proyectado. En este escenario, los rendimientos de los bonos del Tesoro americano mostraron un comportamiento mixto a lo largo de todos los vencimientos en la semana, con el de 1 año en 4,81%, el de 3 años en 4,14% y el de 10 años en 4,02%. En la Eurozona, el Producto Bruto Interno (PBI) de 2023 se expandió un +0,5% anual. A nivel regional, el Banco Central de Brasil redujo la tasa de interés hasta el 11,25% desde el 11,75% previo. Por su parte, en México, el Producto Bruto Interno (PBI) cerró el 2023 con un crecimiento +3,1% anual, luego de anotar un +2,4% interanual en el último trimestre. En Paraguay, la inflación de enero aumentó +0,9% mensual, superando el +0,3% proyectado por el mercado, y un +3,4% interanual, dentro del rango - meta del Banco Central.

Monitor Semanal

Internacional

El epicentro de la semana en Estados Unidos girará en torno a diversos comentarios de miembros del comité hacedor de política monetaria. A su vez, se publicará la balanza comercial de diciembre, estimándose un déficit de USD 62.300 millones, y los índices de gerentes de compras (PMI) oficiales del Gobierno de enero. En Eurozona, se conocerán las ventas minoristas de diciembre (con el último registro en -1,1% interanual), a la vez que en China se divulgará la inflación de enero, siendo la expectativa una merma de -0,5% interanual.

La Reserva Federal de Estados Unidos (Fed) mantuvo la tasa de interés en el rango de 5,25%-5,50% actual, según lo esperado. El presidente Powell ratificó el compromiso de lograr que la inflación baje hasta el objetivo del 2%, indicando que el ciclo restrictivo llegó al límite y comenzarían las bajas en algún momento del año.

En otro orden, la creación de nuevos puestos de trabajo de enero se ubicó en 353 mil nóminas, superando los 168 mil estimados y el dato revisado de 333 mil de diciembre. A su vez, el desempleo se mantuvo en 3,7%, inferior al 3,8% previsto. Por ende, la probabilidad descontada del mercado para el primer recorte de 25 puntos básicos en la tasa de la Fed bajó a 64% para mayo.

En este contexto de datos mejores a los esperados, los rendimientos de los bonos del Tesoro mostraron un comportamiento mixto durante la semana, comprimiéndose en los tramos largos. Así, el de 1 año pasó de 4,77% a 4,81%, el de 3 años de 4,15% a 4,14% y el correspondiente a 10 años desde 4,14% a 4,02%. En tanto, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) cedió hasta 5,2%. Por su parte, los índices de acciones cerraron positivos, destacándose el S&P 500 con +1,5%.

En la Eurozona, el Producto Bruto Interno (PBI) del 4°trimestre de 2023 avanzó +0,1% interanual, sin cambios a nivel trimestral. Así, cerró con un crecimiento de +0,5% anual. A su vez, la inflación de enero cayó -0,4% mensual y subió +2,8% interanual (en línea con lo proyectado), mientras que en la medición sin alimentos ni combustibles anotó -0,9% mensual y +3,3% interanual (+3,4% esperado). En este contexto, el EuroStoxx 50 aumentó +0,4%, en tanto, el euro finalizó en 1,08 por dólar.

Respecto a los resultados corporativos del 4°trimestre de 2023, del 46% de las compañías del S&P 500 que reportaron, el 72% superó expectativas de ganancias por acción; mientras que en términos de ingresos, el 65% informó por encima de lo previsto. En el promedio ponderado, las ganancias subieron +1,6% frente al +1,5% estimado al 31 de diciembre.

Regional

Esta semana, la atención estará puesta en la inflación de enero en Brasil, México y Chile, siendo los últimos registros alzas interanuales de +4,6%, +4,7% y +3,9%, respectivamente. Adicionalmente, se conocerá la evolución de las ventas minoristas en Brasil de diciembre.

El Banco Central de Brasil decidió ubicar la tasa de referencia en 11,25%, lo que implicó un recorte de medio punto porcentual. Este accionar estuvo en línea con lo esperado y representa la quinta baja consecutiva. Con este panorama, el real avanzó +1,2% hasta 5 por dólar, a la vez que, el índice Bovespa cerró con una merma de -1,3%.

En México, el PBI del 4°trimestre de 2023 creció +2,4% interanual y +0,1% trimestral, por debajo de las expectativas (+3% y +0,4%, respectivamente). De este modo, finalizó con un alza de +3,1% anual. Con este panorama, el índice de acciones se incrementó +2,4% semanal.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,23% y 5,61% a fines de la semana previa, hasta el nivel actual de 6,06% y 5,39%, respectivamente, luego de la reunión de la Fed.

Paraguay

La atención de la semana girará en torno a la publicación del índice de actividad económica de diciembre. Cabe recordar que, durante noviembre creció +1,6% interanual, acumulando un +5,1% en el año.

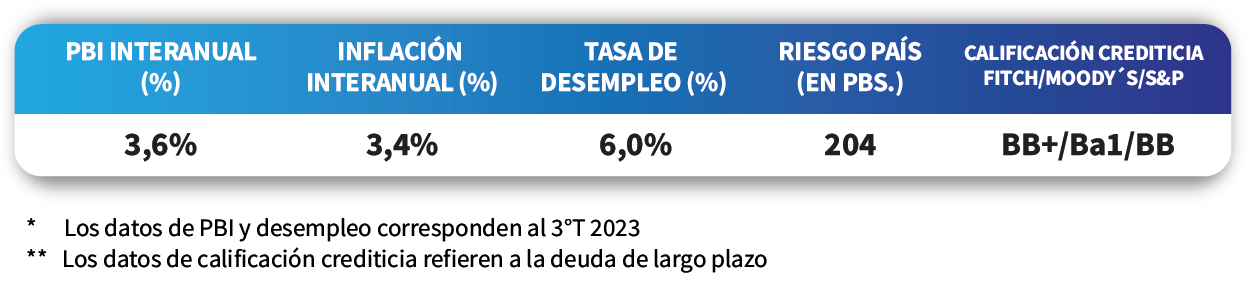

La inflación de enero se incrementó +0,9% mensual, sustancialmente por encima del +0,3% esperado por el consenso de analistas. A nivel interanual se desaceleró hasta el +3,4%, ubicándose dentro del rango del Banco Central (4% con una tolerancia de +/- 2 puntos porcentuales). Por ende, el rendimiento del bono soberano en dólares a 10 años cerró en 5,8%.

Los rendimientos anualizados de los Fondos de Liquidez de PUENTE finalizaron la semana en 6,12% en guaraníes y 3,58% en dólares. Los niveles actuales de rendimientos en instrumentos en moneda local lucen favorables para remunerar posiciones de corto plazo.