Semanal de mercados

Informe Semanal de Mercados

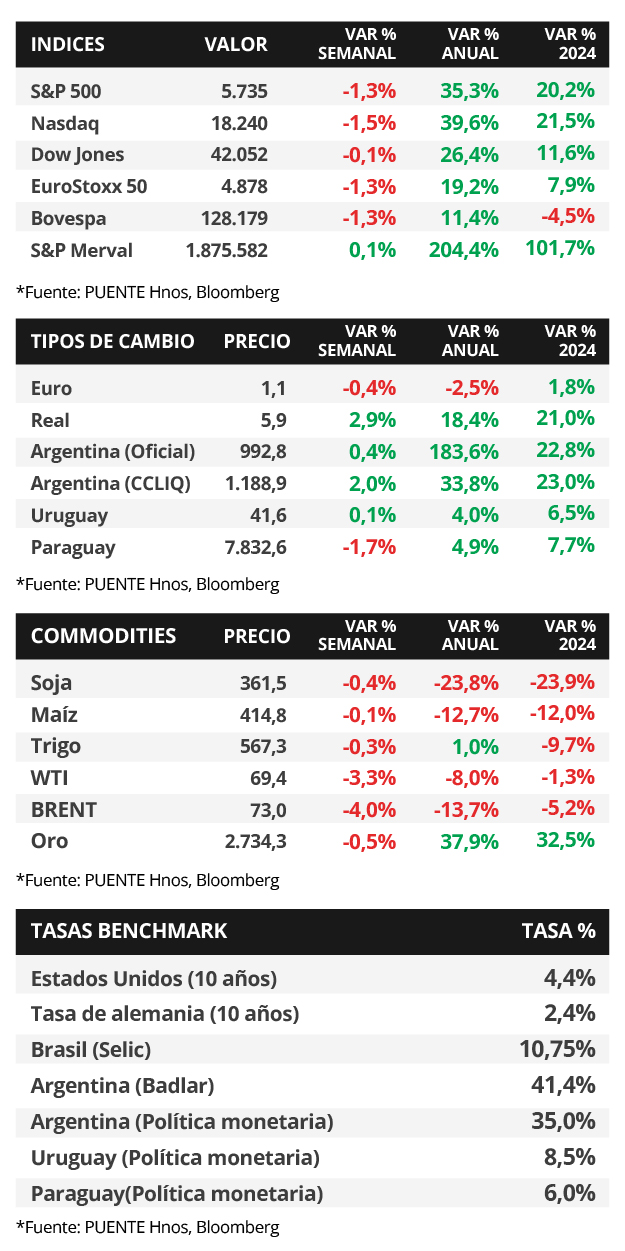

En la antesala a las elecciones presidenciales en Estados Unidos y a una nueva reunión de la Reserva Federal (Fed), el crecimiento del Producto Bruto Interno (PBI) del 3° trimestre creció +2,8% anualizado, inferior al +3% del trimestre previo y al esperado por el consenso de analistas. A su vez, el índice de precios de gasto en consumo personal (PCE) que excluye alimentos y combustibles -y es la medida preferida de inflación de la Fed para decisiones de política monetaria- avanzó +2,7% interanual en septiembre, ligeramente superior al +2,6% estimado. En otro orden, en octubre se crearon 12 mil nuevos puestos de trabajo, por debajo de los 105 mil estimados y del dato revisado de septiembre (223 mil), mientras que la tasa de desempleo resultó en línea con las expectativas, al ubicarse en 4,1%. En este entorno, los rendimientos de los bonos del Tesoro se ampliaron en la mayoría de los vencimientos durante la semana, con el bono a 1 año cerrando en 4,27%, y aquel a 10 años en 4,38%. Vale destacar que es esperable que la autoridad monetaria continúe relajando la tasa de interés, que se ubicaría en un rango de 4,5%-4,75% posterior al encuentro de esta semana. Este panorama abre la posibilidad de mejoras parciales en los precios de los bonos de excelente calidad crediticia a plazos menores a 5 años, por lo que resulta apropiado asegurar tasas de interés más elevadas hoy frente a los niveles que podrían exhibir en los próximos meses, siendo los vencimientos hasta 3 años la opción más conveniente para inversores conservadores. No obstante, el resultado de los comicios resultará crucial para el rumbo que tomará la política económica de cara hacia adelante, que podría incidir sobre el accionar de la Fed. En Paraguay, la inflación mensual de octubre fué nula, de esta manera acumula una suba del +2,9% en los primeros diez meses del año. El Comité de Política Monetaria (CPM) fundamentó el mantenimiento de la tasa de referencia al 6,0%. La atención de la semana estará en la evolución de los bonos soberanos en dólares y del tipo de cambio frente a las elecciones presidenciales de Estados Unidos.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará centrada en el desarrollo de las elecciones presidenciales entre Donald Trump por el ala republicana y Kamala Harris por el partido Demócrata. Posteriormente, la Reserva Federal (Fed) llevará a cabo su reunión de política monetaria, siendo la expectativa un nuevo recorte de un cuarto de punto porcentual en la tasa de interés hasta un rango de 4,5%-4,75%. En Europa, el Banco de Inglaterra decidirá sobre la tasa de referencia, esperándose una baja hasta el 4,75% desde el 5% actual. En Latinoamérica, el Banco Central de Brasil también se reunirá, estimándose un alza en la tasa de interés de medio punto porcentual hasta el 11,25%; a la vez que se publicará la inflación de octubre en Brasil, México y Chile, siendo los últimos registros alzas interanuales de +4,4%, +4,6% y +4,1%, respectivamente.

En Estados Unidos, el PBI del 3° trimestre creció a un ritmo de +2,8% anualizado, de acuerdo a la primera de las tres estimaciones que se realizan. Este desempeño resultó inferior al +3% esperado y al registrado en el 2° trimestre. En tanto, el índice de precios de gasto en consumo personal (PCE) -medida de inflación preferida por la Fed para decisiones de política monetaria- de septiembre se ubicó en línea con las estimaciones en la mayoría de las mediciones. En concreto, anotó +0,2% mensual y +2,1% interanual, mientras que la medición que excluye alimentos y combustibles (núcleo) marcó +0,3% mensual y +2,7% interanual (+2,6% esperado).

A su vez, durante octubre se crearon 12 mil nuevos puestos de trabajo, significativamente inferior a los 105 mil estimados por el consenso de analistas y al dato revisado de 223 mil de septiembre. En tanto, la tasa de desempleo se mantuvo en 4,1%, en línea con lo esperado. Con este panorama, los futuros en la tasa de interés implícita de la Fed indican un recorte de un cuarto de punto porcentual en la reunión de política monetaria de esta semana.

En este entorno, los rendimientos de los bonos del Tesoro se ampliaron en la mayoría de los vencimientos en la semana, a excepción del bono a 1 año que pasó de 4,30% a 4,27%. En tanto, el de 3 años avanzó de 4,04% a 4,18% y aquel a 10 años de 4,23% a 4,38%. Por otro lado, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento del 5,4% promedio. En otro orden, los índices de acciones cerraron negativos, siendo el Nasdaq y el S&P 500 los más afectados, con -1,5% y -1,3%, respectivamente.

Con la temporada de balances empresariales en curso, la semana previa destacaron los informes de Alphabet, Microsoft, Apple, Amazon, Meta Platforms, McDonald's, Novartis ADR, Visa y AbbVie, al presentar beneficios por acción e ingresos superiores a las proyecciones.

En la Eurozona, el PBI del 3° trimestre superó las expectativas al crecer +0,9% interanual, el mejor dato desde inicios de 2023, y +0,4% trimestral. En tanto, la inflación de octubre se aceleró en casi todas las mediciones, al subir +0,3% mensual y +2% interanual, versus el +1,9% proyectado, mientras que la medición núcleo anotó +0,2% mensual y +2,7% interanual (+2,6% el esperado). Por ende, el rendimiento del bono del Tesoro alemán avanzó hasta 2,4%.

Paraguay

La atención de la semana estará en la evolución de los bonos soberanos en dólares y del tipo de cambio frente a las elecciones presidenciales de Estados Unidos. Durante la última semana, los bonos disminuyeron sus precios en torno al -0,2% y en el mes acumularon una baja de -3,1%.

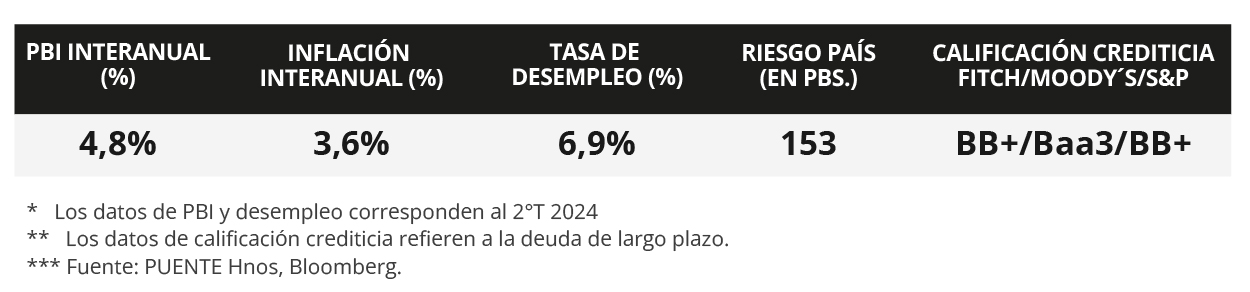

El Índice de Precios al Consumidor (IPC) de octubre no registró variaciones con respecto al mes anterior. El dato estuvo por debajo de lo esperado por la Encuesta de Variables Económicas (EVE) del +0,3% mensual. Asimismo, en los primeros diez meses del año el IPC acumula una suba del +2,9% y, en términos interanuales, del +3,6%. Por otro lado, el Comité de Política Monetaria (CPM) sostuvo que la evolución de la economía real y de la inflación en el corto plazo fueron las claves para el mantenimiento de la tasa de referencia al 6,0%.

El tipo de cambio alcanzó los Gs.7832,6 por dólar, disminuyendo -1,7% en la semana y acumulando una suba del +7,7% en el año. En ese sentido, el tipo de cambio terminó el mes de octubre por encima del Gs.7800 proyectado por la Encuesta de Variables Económicas.