Semanal de mercados

Informe Semanal de Mercados

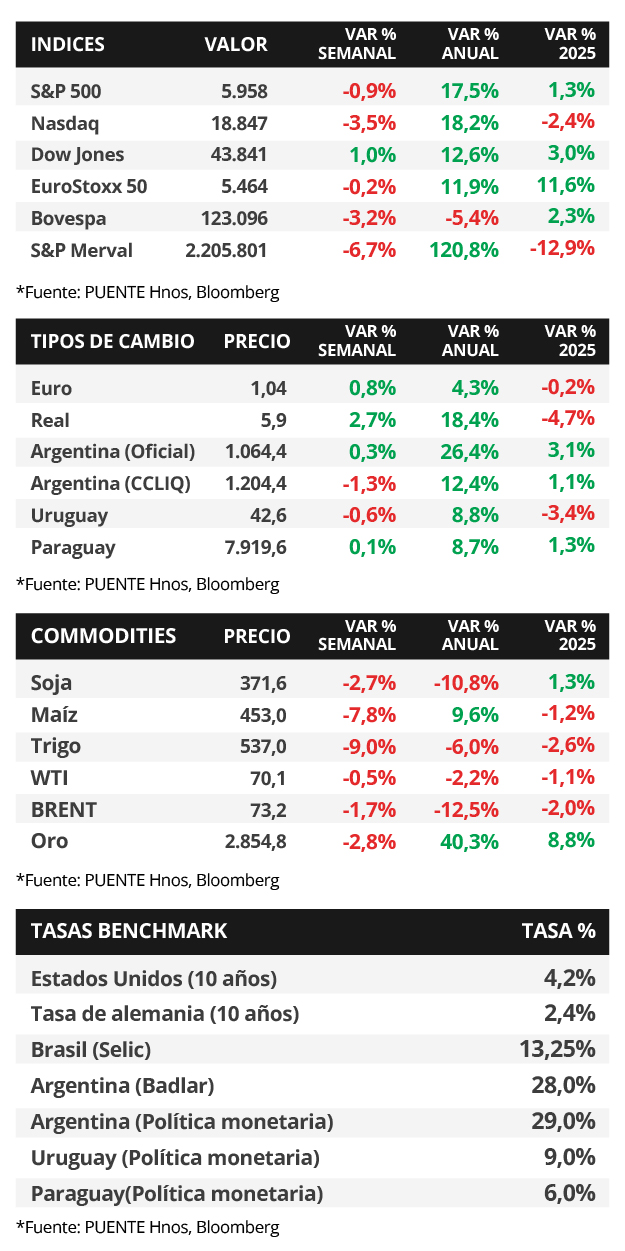

En Estados Unidos, el índice de precios de gasto en consumo personal (PCE) -medida de inflación preferida por la Reserva Federal (Fed) para decisiones de política monetaria- de enero exhibió un alza interanual de +2,5% y de +2,6% en la medición sin alimentos ni combustibles (núcleo), acorde a lo previsto por el consenso de analistas. Esta semana, el foco de atención estará en los datos del mercado laboral de febrero, estimándose la creación de 155 mil nuevos puestos de trabajo y un desempleo en 4%. Con este panorama, los rendimientos de los bonos del Tesoro se comprimieron en la semana, con el bono a 1 año finalizando en 4,08% y aquel a 10 años en 4,20%. Puesto que la entidad ratificó que tendrá una postura de cautela por los riesgos al alza en las perspectivas de inflación frente a las medidas arancelarias del gobierno, es esperable un ritmo más gradual en los recortes de la tasa de referencia (hoy en 4,5%). Este entorno conlleva a rendimientos nominales elevados por más tiempo para bonos con grado de inversión, donde luce más conveniente posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a los cambios de perspectivas sobre el sendero de la tasa de interés. En Paraguay, el gobierno emitió bonos globales en guaraníes y en dólares. Además, el Banco Central (BCP) licitó Letras de Regulación Monetaria (LRM) con una mayor adjudicación en plazos más largos. A su vez, los precios al productor avanzaron en enero. En la semana, el BCP dará a conocer la inflación de febrero junto a los saldos de créditos y depósitos bancarios de enero.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la evolución del mercado laboral de febrero, proyectándose un desempleo del 4% y la creación de 155 mil nuevos puestos de trabajo. En la Eurozona se divulgará la inflación preliminar de febrero, esperándose un alza interanual de +2,3% y de +2,6% en la medición núcleo, mientras que el Banco Central Europeo tendrá reunión de política monetaria, estimándose una baja en la tasa de interés hasta el 2,65%. En Latinoamérica, se conocerá el Producto Bruto Interno (PBI) de Brasil del 4° trimestre de 2024, previéndose un +4,1% interanual; y la inflación de febrero en México y Chile, siendo la expectativa avances interanuales de +3,8% y +4,7% en cada caso.

En Estados Unidos, el índice de precios de gasto en consumo personal (PCE) -medida preferida de inflación de la Fed para decisiones de política monetaria- de enero resultó en línea con las previsiones en todas las mediciones. En concreto, anotó +0,3% mensual y +2,5% interanual, en tanto, la medición que excluye alimentos y combustibles marcó +0,3% mensual y +2,6% interanual. Vale destacar que los registros interanuales se desaceleraron respecto a diciembre. A su vez, el PBI del 4° trimestre de 2024 creció +2,3% anualizado, en línea con lo esperado, de acuerdo a la segunda estimación.

En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva en la semana, con el bono a 1 año pasando de 4,15% a 4,08%, el de 3 años de 4,20% a 3,96% y aquel a 10 años de 4,43% a 4,20%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,4%. En otro orden, los índices de acciones finalizaron negativos en su mayoría, a excepción del Dow Jones, que avanzó +1% semanal.

En la Eurozona, la inflación de febrero resultó en línea con las expectativas en casi todas las mediciones. En concreto, anotó -0,3% mensual y +2,5% interanual, en tanto, en la medición núcleo marcó -0,9% y +2,7% interanual. En este entorno, el rendimiento del bono del Tesoro alemán a 10 años cedió hasta 2,4%, mientras que el euro se ubicó en 1,04 dólares por euro.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,47% y 6,15% a inicios de la semana previa, hasta el nivel actual de 6,36% y 6,01%, respectivamente.

Paraguay

La atención de la semana estará en la publicación del Índice de Precios al Consumidor (IPC) de febrero, el consenso de analistas prevé una suba mensual del +0,5%. Por otro lado, el Informe de Indicadores Financieros presentará la evolución de los saldos de créditos y depósitos bancarios del mes de enero. Asimismo, los bonos soberanos en dólares serán foco de atención.

Paraguay lanzó la segunda emisión de bonos soberanos en moneda doméstica a 10 años por Gs. 4.741.842 millones equivalente a USD 600 millones a una tasa de interés del 8,5% y un tramo adicional en dólares por USD 600 millones a 30 años con una tasa del 6,65%. El BCP realizó la segunda subasta de Letras de Regulación Monetaria (LRM) del año. El monto total adjudicado fue de Gs. 1,5 billones, por el 70,9% de las ofertas recibidas. Se destacaron los instrumentos con vencimientos más largos (175 a 546 días) con tasas de entre 6,40% y 6,55%.

Los bonos soberanos en dólares presentaron una compresión en sus rendimientos. En ese sentido, el bono con vencimiento al 2033 pasó del 5,9% al 5,7% anual mientras que el bono al 2027 pasó del 4,9% al 4,8%. Además, el tipo de cambio finalizó el mes de febrero en Gs.7.919,6 por dólar, con un leve avance semanal de +0,1% y por encima de lo previsto por la Encuesta de Variables Económicas de Gs. 7.850 por dólar.