Semanal de mercados

Informe Semanal de Mercados

Ver resumen Escuchar resumen

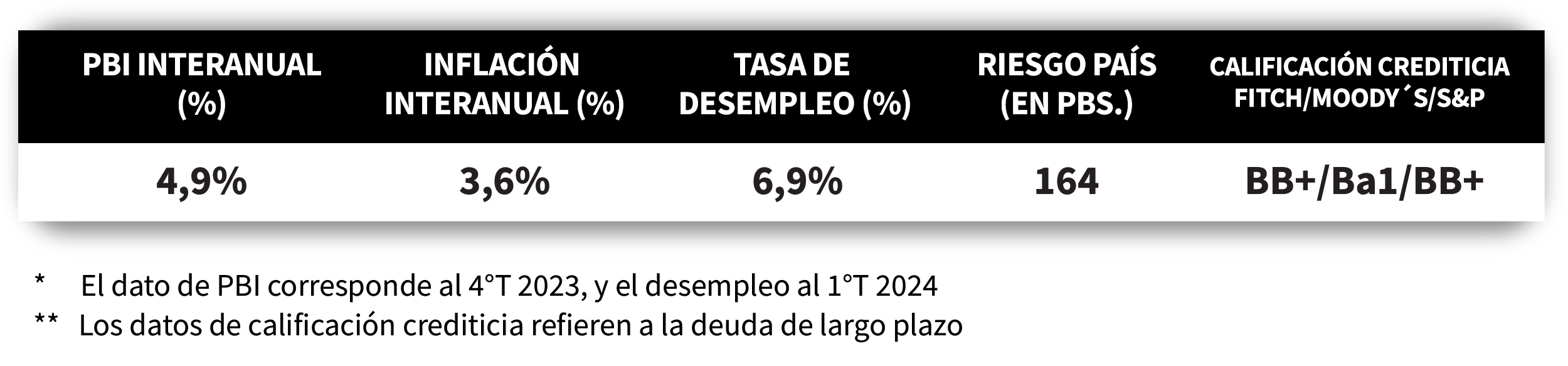

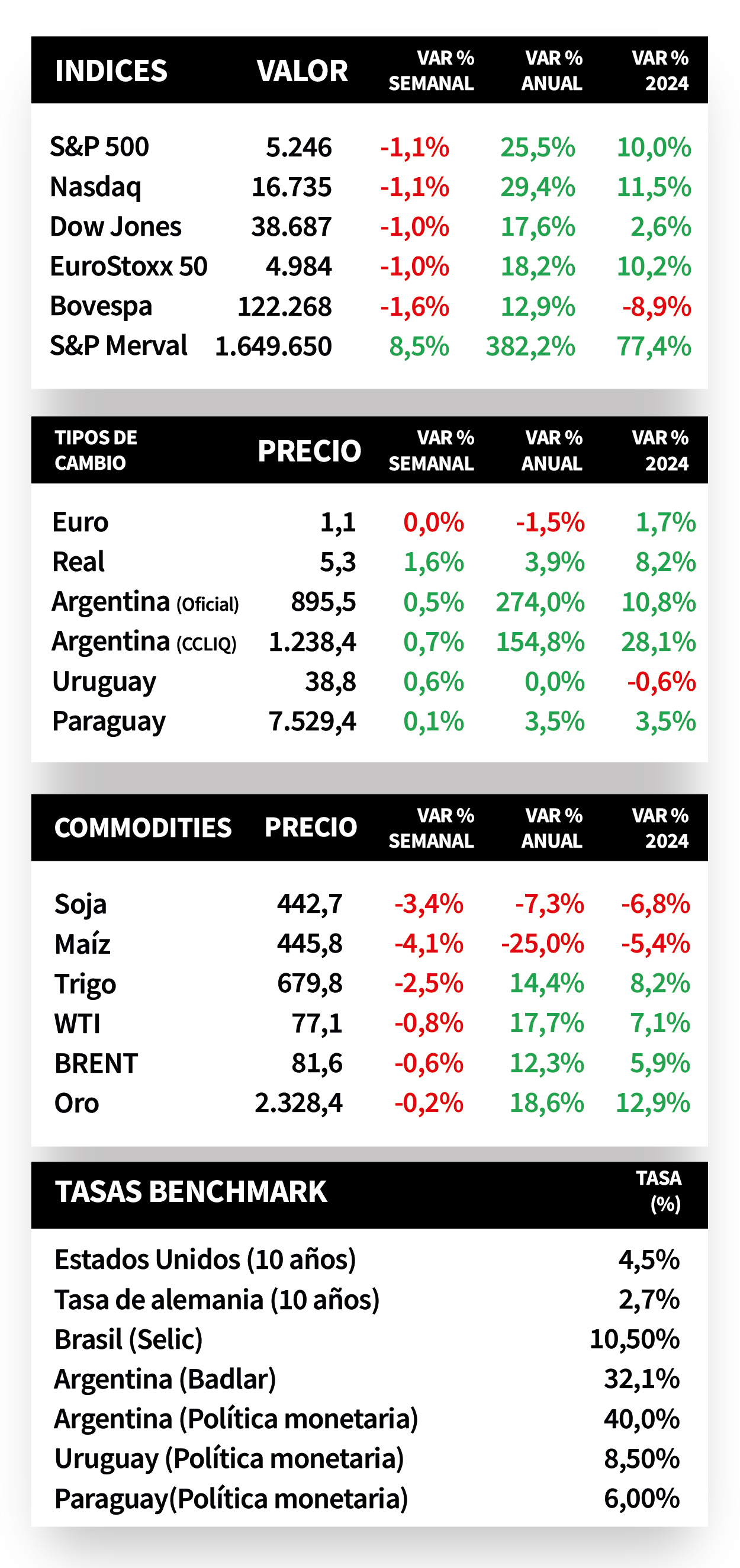

El escenario de “aterrizaje suave” previsto para este año en EE.UU. comenzaría a reflejarse, tras datos de actividad desacelerándose al +1,3% de crecimiento anualizado en el primer trimestre del año. Por su parte, el índice de precios de gasto en consumo personal (PCE) de abril resultó en línea con las expectativas, al anotar +2,8% interanual en la medición sin alimentos ni combustibles; referencia preferida de inflación para decisiones de política monetaria de la Reserva Federal (Fed). Dado que la expectativa del consenso de analistas es que la Fed, ante este escenario económico, recorte en una ocasión la tasa de referencia a finales de año, dejándola en torno al 5,25%, se mantiene el escenario de tasas altas por más tiempo. Siguiendo la línea anterior, se pueden esperar rendimientos elevados y más atractivos para los bonos de excelente calidad crediticia en general por más tiempo, siendo el tramo corto el más atractivo para inversores conservadores. Por ende, los rendimientos de los bonos del Tesoro americano operaron mixtos en la semana, comprimiendose en los tramos corto y medio de la curva, y ampliándose en el largo. El bono a 1 año cerró en 5,17%, el de 3 años en 4,68% y el de 10 años en 4,50%. A nivel regional, los rendimientos de los bonos soberanos en dólares con vencimiento a 10 años en Brasil y México avanzaron hasta 6,44% y 5,75%, respectivamente. En Paraguay, esta semana se conocerá la inflación de mayo, para lo cual se prevé un incremento de +0,6% mensual. Vale destacar que las minutas de la última reunión de política monetaria del Banco Central sostienen que las expectativas inflacionarias se mantienen en torno al objetivo del 4% anual.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en los datos de evolución del mercado laboral de mayo, proyectándose un desempleo del 3,9% y la creación de 175 mil nuevos puestos de trabajo. En tanto, el Banco Central Europeo volverá a reunirse para tomar su decisión de política monetaria, siendo la expectativa un recorte de la tasa de referencia hasta el 4,25% desde el 4,5% actual, nivel que mantiene desde septiembre de 2023. Además, en el bloque europeo se divulgarán las ventas minoristas de abril.

Los recientes datos de actividad ralentizándose en Estados Unidos y precios resistentes a la baja implicaron una corrección en las expectativas del mercado, estimando 1 recorte en la tasa de interés, que la ubicaría en 5% a finales de año. En este sentido, el índice de precios PCE de abril se ubicó en línea con las estimaciones, al anotar +2,7% interanual y +0,3% mensual; mientras que la medición núcleo (sin alimentos y energía) -medida para decisiones de política monetaria de la Reserva Federal-, marcó +2,8% interanual y +0,2% mensual. Además, cabe destacar que la segunda estimación del PBI del 1°trimestre se desaceleró al +1,3% anualizado, inferior al +1,6% estimado previamente y al +3,4% del trimestre previo.

Con este panorama, y tras diversas declaraciones de miembros del comité de política monetaria de la Fed que reafirman que las condiciones actuales no lucen apropiadas para bajar la tasa de interés, los rendimientos de los bonos del Tesoro americano operaron mixtos en la semana, comprimiendose en los tramos corto y medio de la curva, y ampliándose en el largo. Así, el de 1 año pasó de 5,20% a 5,17%, el de 3 años de 4,72% a 4,68% y el correspondiente a 10 años desde 4,47% a 4,50%. En tanto, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) avanzó hasta 5,7%. Por su parte, los principales índices de acciones cerraron con una baja del -1,1% promedio.

El ex presidente de Estados Unidos, Donald Trump, y candidato por el partido Republicano, fue declarado culpable de cargos de falsificación de documentos por sus negocios en un tribunal de Nueva York. Los analistas e inversores estarán atentos a cómo este hecho puede impactar sobre su nivel de aprobación, considerando que lidera el promedio de las encuestas con el 41,3% frente al 39,3% de Joe Biden, actual presidente y representante del partido Demócrata. Considerando que dichas elecciones tienen un efecto en el mercado financiero, es esperable que el desarrollo de estos eventos genere volatilidad en el corto plazo.

Finalmente, en la Eurozona, la inflación de mayo avanzó +0,2% mensual y +2,6% interanual; mientras que la medición núcleo anotó +0,4% mensual y +2,9% interanual. Cabe resaltar que los datos interanuales se aceleraron ligeramente y resultaron superiores a las expectativas. Por otro lado, el desempleo de abril se mantuvo en el 6,4%. De este modo, el euro se ubicó en 1,09 por dólar, mientras que el rendimiento del bono del Tesoro alemán a 10 años finalizó en 2,7%.

Regional

La atención de la semana en Brasil estará en la publicación del PBI del 1°trimestre, estimándose un crecimiento de +2,2% interanual. En México y Chile se conocerá la inflación de mayo, siendo los últimos registros alzas interanuales de +4,7% y +4%, respectivamente; a la vez que se divulgará la actividad económica de abril en Chile.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,41% y 5,68% a mediados de la semana previa, hasta el nivel actual de 6,44% y 5,75%, respectivamente.

En Brasil, la inflación de mediados de mayo resultó inferior a las expectativas, al subir +0,4% frente al periodo previo y +3,7% interanual, frente a los estimados de +0,5% y +3,75%, respectivamente. Por ende, el tipo de cambio cerró con un alza de +1,6% semanal hasta 5,3 reales por dólar, en línea con la política monetaria más laxa y presiones inflacionarias a la baja.

En Chile, las ventas minoristas -indicador proxy de actividad económica- de abril avanzaron +3,6% interanual, por encima del desempeño previo, y acorde a lo esperado. Con este panorama, el índice de acciones de referencia finalizó con una merma de -2,6% en la semana.

Paraguay

Entre los eventos destacados de la semana estará la divulgación del índice de precios al consumidor de mayo, siendo la expectativa del consenso de analistas un incremento de +0,6% mensual. Cabe mencionar que es esperable un alza de precios del +4% para 2024.

Las actas de la última reunión de política monetaria del Banco Central, en la que se mantuvo la tasa de referencia en el 6% actual, sostienen que la economía local viene evolucionando acorde a lo esperado, a la vez que las expectativas inflacionarias se mantienen en torno al 4%, en línea con el objetivo de mediano plazo de la entidad.

En este escenario, el tipo de cambio anotó un ligero incremento de +0,1% semanal hasta 7.529 guaraníes por dólar; acumulando un +3,5% en el año. Por su parte, el rendimiento del bono soberano en dólares a 10 años cerró en 6,1%.

Los rendimientos anualizados de los Fondos de Liquidez de PUENTE finalizaron la semana en 6,09% en guaraníes y 3,70% en dólares. Los niveles actuales de rendimientos en instrumentos en moneda local lucen favorables para remunerar posiciones de corto plazo.