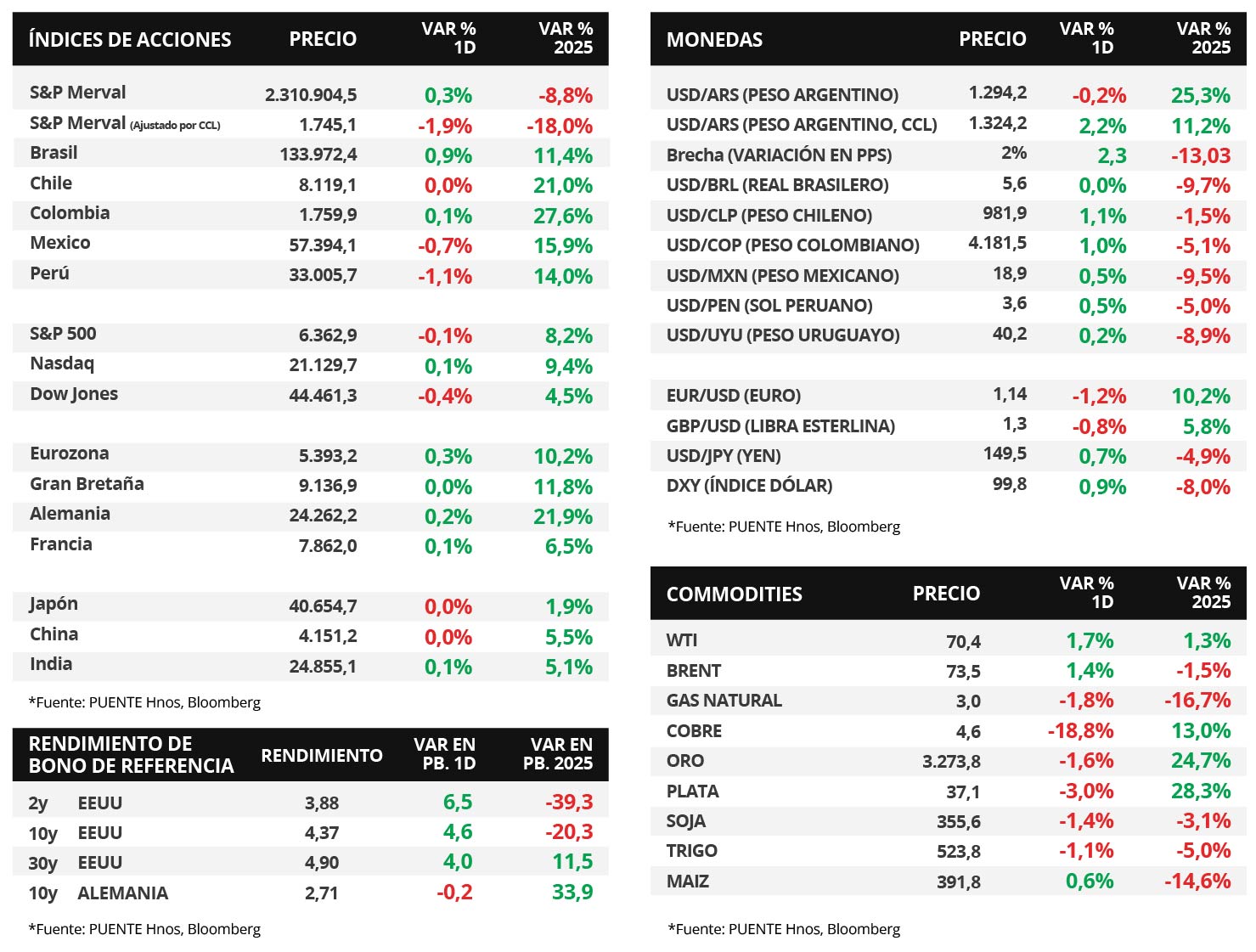

Claves del día

Minutas de la reunión del Comité de Política Monetaria

Paraguay

El informe elaborado por el Comité de política Monetaria destacó el dinamismo de la actividad en los primeros meses del año, cuya proyección de crecimiento de la economía para 2025 se revisó al alza a +4,4%. En cuanto a los precios, la proyección de inflación para 2025 se ajustó de +3,8% a +4,0%. En este contexto, el Comité de Política Monetaria (CPM) decidió, por unanimidad, mantener la tasa de interés de política monetaria (TPM) en 6,0% anual.

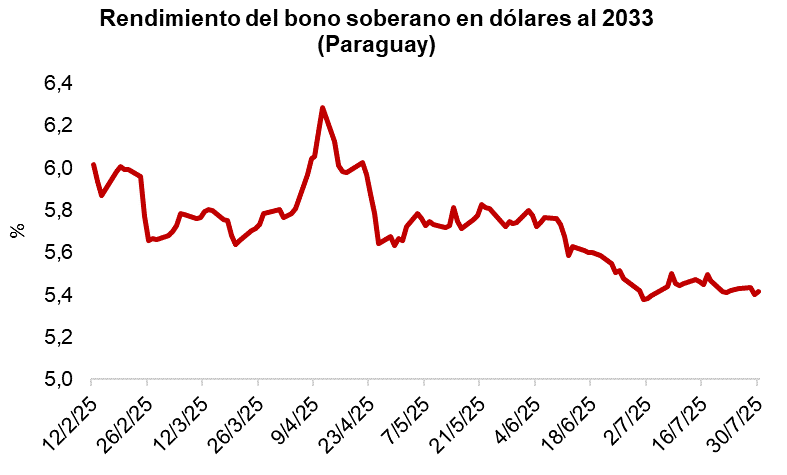

El tipo de cambio subió +0,2% diario y cerró la rueda del miércoles en Gs. 7.393,8 por dólar. En consecuencia, acumula un retroceso del -1,2% en los últimos 7 días. Por su parte, el rendimiento del bono soberano en dólares al 2033 se mantiene al 5,4% anual.

Internacional

La Reserva Federal de Estados Unidos mantiene la tasa en el rango 4,25%-4,50%

El día de ayer, la Reserva Federal de Estados Unidos decidió que mantendrá la tasa de referencia en el rango 4,25%-4,50%. La entidad destacó que, por el momento, la economía se muestra sólida, al igual que el empleo, y la inflación es algo elevada. Por otra parte, hoy se publicará el dato de junio de inflación de Gastos en Consumo Personal (PCE, por sus siglas en inglés), la medida que la Fed utiliza para tomar sus decisiones de política monetaria. Se espera que, según esta medición, los precios hayan evolucionado +0,3% en el mes, lo cual implicaría una suba del +2,5% interanual, mientras que para la medición núcleo, que no incluye alimentos ni energía, se espera un aumento del +0,3% en el mes y +2,7% interanual.

Antes del 1° de agosto, fecha límite para alcanzar acuerdos comerciales, el gobierno estadounidense anunció anoche nuevos aranceles: un 15% para Corea del Sur y un 25% para la India. En el caso de la India, se alegó la compra de energía y armas a Rusia como motivo de la medida. Además, se impuso un arancel del 50% a Brasil, aunque se excluyeron sectores clave como la aviación comercial, algunos metales, energía y fertilizantes. El gobierno también excluyó el cobre refinado, la categoría más importante de este metal, de los aranceles del 50% al cobre anunciados en febrero, lo cual provocó una caída de su precio de hasta un 20% el día de ayer.

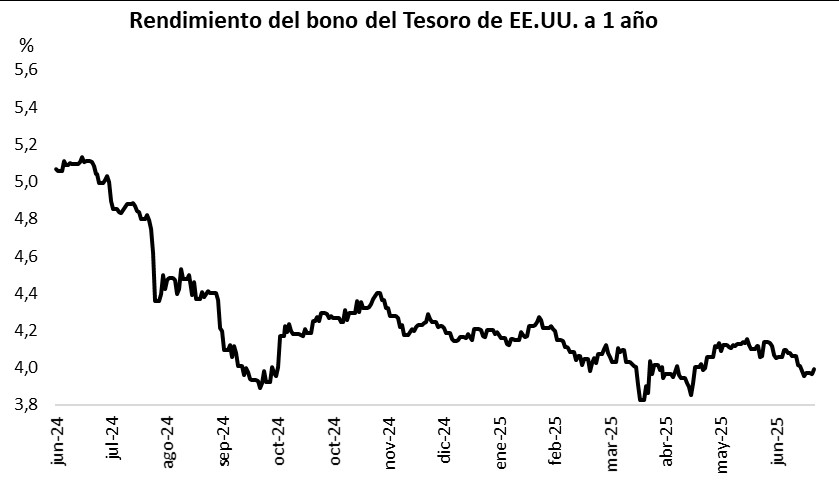

En este contexto, la curva de rendimientos de los bonos del Tesoro norteamericano se amplió ayer. El bono a 1 año cerró en 4,11%, por encima del 4,08% anterior, mientras que en el tramo de 3 años el rendimiento cerró en 3,88%, también superando el 3,82% previo. El bono a 10 años subió hasta 4,37% desde el 4,32% previo. En cuanto a los índices de acciones estadounidenses, el S&P 500 cayó -0,3% el día de ayer, mientras que el Nasdaq avanzó +0,2% y el Dow Jones retrocedió -0,4%. En lo que va del año, los índices acumulan variaciones de +8%, +9,4% y +4,5%, respectivamente.

Por último, el día de ayer se reportaron los resultados del 2° trimestre de Microsoft, Meta Platforms, Qualcomm y Arm, entre otras. Microsoft reportó ingresos de USD 76.400 millones, por encima de los USD 73.790 millones esperados, y beneficios por acción (BPA) de USD 3,65, también por encima de los USD 3,37 esperados. Meta Platforms también superó las estimaciones, con ingresos de USD 47,520 (vs USD 44.720 millones esperados) y BPA de USD 7,14 (vs. USD 5,85 esperados). Hoy presentarán sus resultados Apple, Amazon, Mastercard, AbbVie y S&P Global, entre otras compañías.

Fuente: PUENTE Hnos, Bloomberg