Claves del día

El Banco Central de Paraguay mantiene su expectativa de crecimiento en 4,5% para el 2023

Paraguay

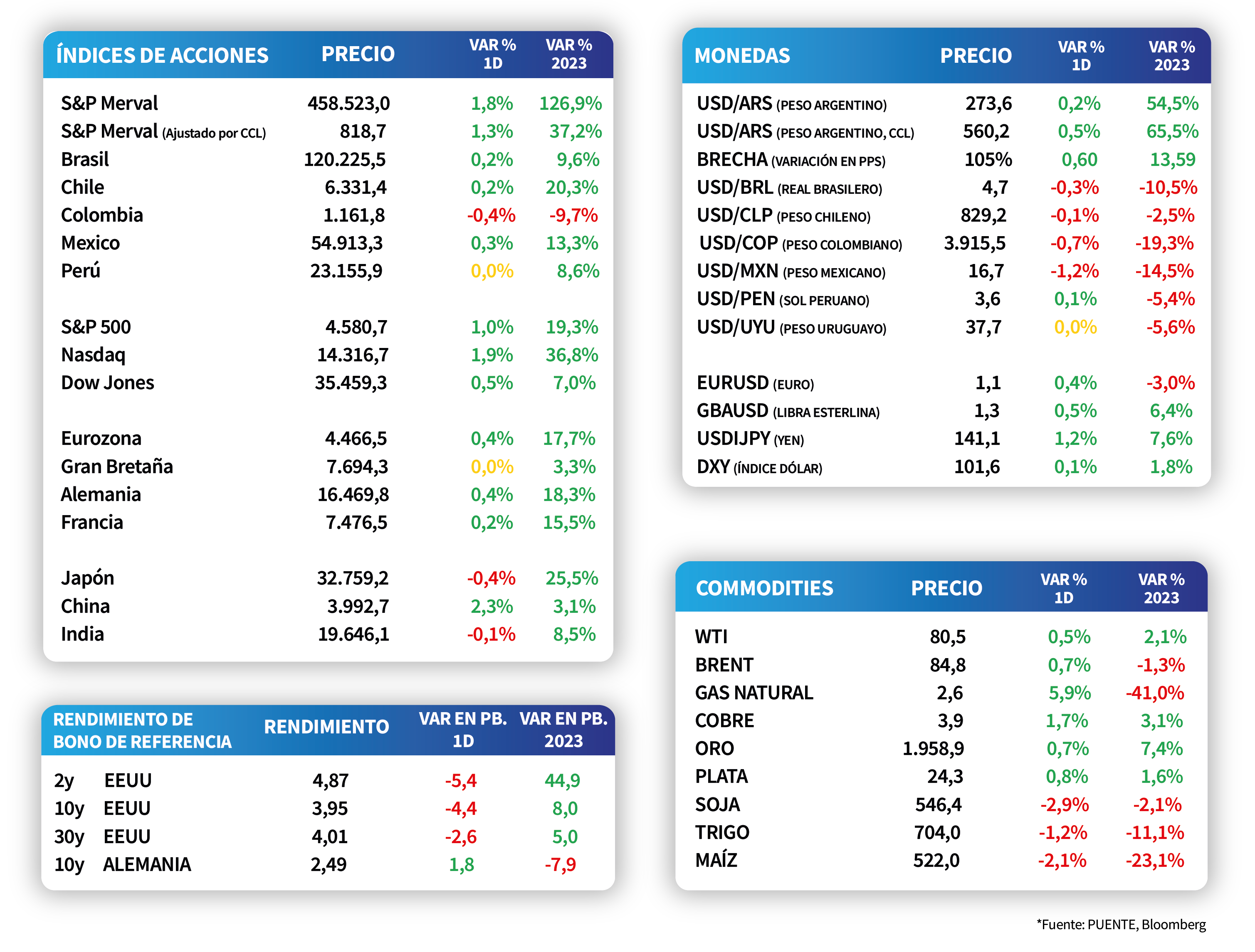

Al cierre de la semana pasada, el rendimiento de los bonos soberanos en dólares a diez años alcanzó 5,72%, registrando un alza de 8 puntos básicos en la semana. Asimismo, los rendimientos de los bonos soberanos en dólares con vencimientos en 2026 y 2027 también subieron, cerrando en 5,44% y 5,70%, respectivamente.

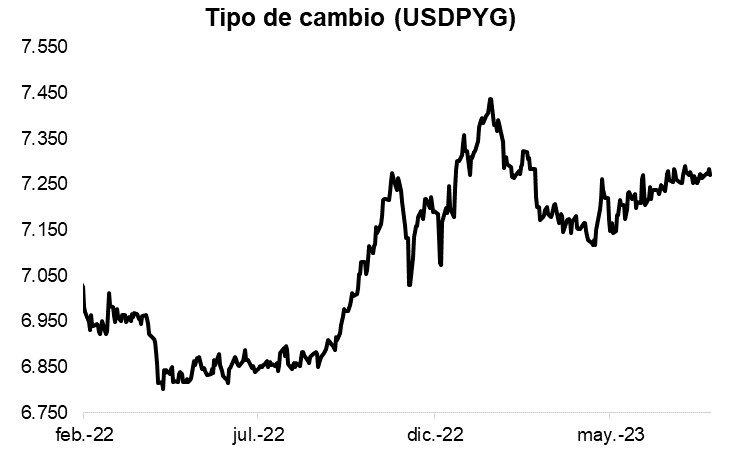

Por su lado, ayer, el tipo de cambio registró una variación negativa de -0,2% y se ubicó en Gs. 7.270,5. En la semana la variación se mantuvo en torno a +0,1%

Adicionalmente, cabe resaltar que el Banco Central del Paraguay publicó su informe de política monetaria y sus proyecciones económicas. La estimación de crecimiento se mantuvo en 4,5% anual pero resaltó la incidencia positiva de la demanda externa. También destacó la tendencia a la baja de la inflación y la estimación se ajustó de 4,5% a 4,1% anual para el cierre del 2023.

Internacional

Medida preferida de inflación de la Reserva Federal (Fed) se desaceleró más de lo esperado subiendo 4,1% interanual en junio

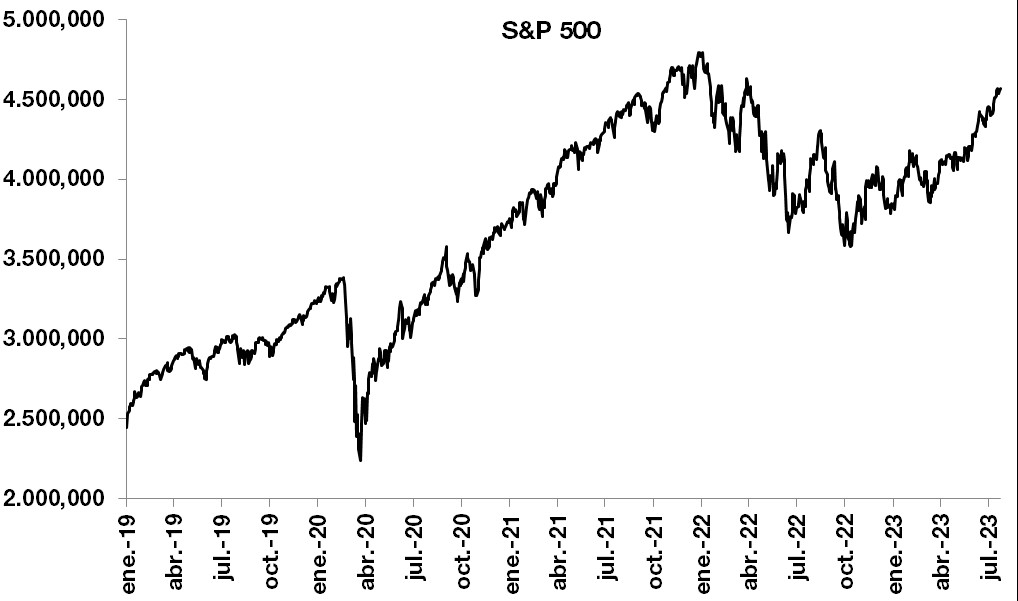

En Estados Unidos el índice de gastos en consumo personal (PCE) marcó una suba de 3% interanual en junio, mientras que el índice subyacente se desaceleró más de lo esperado a 4,1% interanual. Este dato impactó positivamente en los mercados ya que, además de haber reflejado una desaceleración en la inflación, el PCE subyacente es la medida preferida de inflación de la Reserva Federal y uno de los datos clave detrás de las futuras decisiones de política monetaria. En este contexto, el día viernes el S&P 500 subió +1%, el Nasdaq creció +1,9% y el Dow Jones cerró con una suba de +0,5%.

Por el lado de la renta fija, los rendimientos de los bonos cayeron a lo largo de la curva. El rendimiento del bono a 10 años cayó a 3,95%, mientras que el correspondiente del bono a 2 años cerró la semana en 4,87%.

En esta semana el foco de atención estará en la Eurozona ya que se conocerá el dato de Producto Bruto Interno (PBI) del segundo trimestre, la tasa de desempleo y la inflación de julio, donde se espera que los precios hayan subido 5,3% interanual. En Estados Unidos la atención estará en la encuesta de ofertas de empleo de junio. Paralelamente, en Estados Unidos y en Europa se conocerán nuevos datos de índices gestores de compra (PMI por sus siglas en inglés) correspondiente al mes de julio.

Latam

Las bolsas latinoamericanas cerraron la semana pasada con alzas

Las acciones latinoamericanas presentaron resultados positivos durante la semana pasada. Destacó particularmente el aumento de la bolsa argentina (1,8%), durante el viernes 28 de julio, tras el acuerdo del gobierno con el Fondo Monetario Internacional.

En Brasil, el viernes 28 de julio se dio a conocer la tasa de desempleo de junio que registró 8,0% y se ubicó bajo las estimaciones del mercado (8,2%). Este sería el tercer mes consecutivo que el mercado laboral brasilero presenta una desaceleración. En Chile también se publicó este indicador y se mantuvo sin cambios respecto al mes anterior con 8,5% para junio.

Entre los eventos destacados de esta semana, hoy se publicará la revisión preliminar del Producto Interno Bruto de México para el segundo trimestre. El registro del primer trimestre del 2023 fue 1,0% anual. Adicionalmente, el Banco Central de Brasil tendrá su reunión de política monetaria el miércoles 2 de agosto y el mercado no anticipa cambios. En caso de concretarse este escenario, la tasa se mantendría en 13,75%.

En Argentina, el gobierno Nacional y el Fondo Monetario Internacional (FMI) alcanzaron un entendimiento técnico por una nueva revisión del acuerdo, lo que permite desembolsos anticipados de USD 7.500 millones en agosto y en noviembre, una vez completadas las revisiones. Dentro del mismo se mantiene la meta de déficit fiscal del 1,9% del PBI, se habilita al Banco Central a intervenir en el mercado cambiario para su normal funcionamiento y se recalibra -por la sequía- el objetivo de acumulación de reservas internacionales netas a USD 1.000 millones para finales de 2023 desde los USD 8.000 millones estipulados en la cuarta revisión.