Claves del día

Resultados del IPP, apreciación diaria del guaraní y baja en rendimientos soberanos en USD

Paraguay

En abril de 2026, el Índice de Precios del Productor (IPP) registró una variación mensual de 0,1%, con una inflación acumulada de 0,2% y una caída interanual de -1,0%, marcando el tercer mes consecutivo en terreno negativo y reflejando una desaceleración frente a los niveles observados en 2025. El comportamiento estuvo explicado principalmente por menores precios en productos nacionales vinculados a agricultura, ganadería, alimentos y manufacturas metálicas, aunque parcialmente compensados por aumentos en minerales, productos forestales y bienes no metálicos. Por su parte, los productos importados mostraron una suba mensual de 0,7%, impulsada principalmente por combustibles, alimentos y productos manufacturados, aunque mantuvieron una variación interanual negativa de -4,4%, debido a las bajas en productos metálicos, maquinarias y equipos. En términos generales, la incidencia negativa de los productos importados predominó en el resultado global del índice, mientras que algunos segmentos de productos nacionales ayudaron a moderar la caída interanual del IPP.

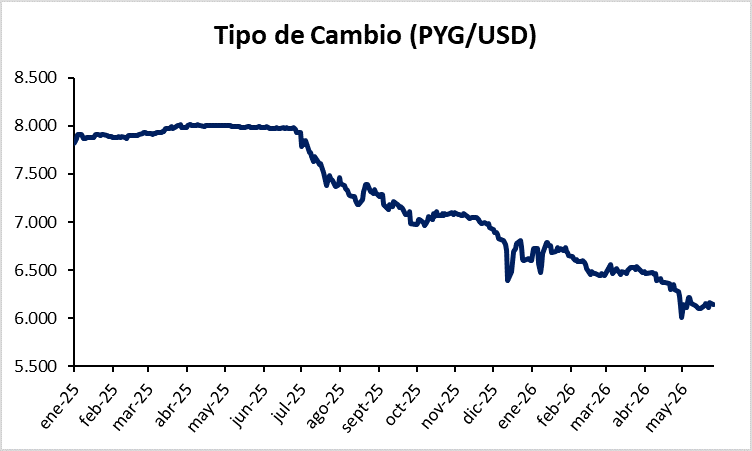

El tipo de cambio PYG/USD registró una apreciación diaria del guaraní del 0,24%, cerrando la jornada en Gs. 6.145 por dólar. Sin embargo, en términos semanales el dólar acumula una suba del 0,81%, mientras que en la comparación interanual el guaraní mantiene una apreciación del 23,00% frente a la moneda estadounidense.

En el mercado de renta fija soberana, los bonos soberanos en dólares de Paraguay mostraron disminuciones en sus rendimientos respecto a la semana anterior. Los títulos con vencimientos entre 2031 y 2044 registraron compresiones de entre -9 a -3 puntos básicos, ubicándose en un rango de rendimientos de 4,70% a 5,94%, reflejando una leve corrección a la baja en la curva soberana en USD.

Internacional

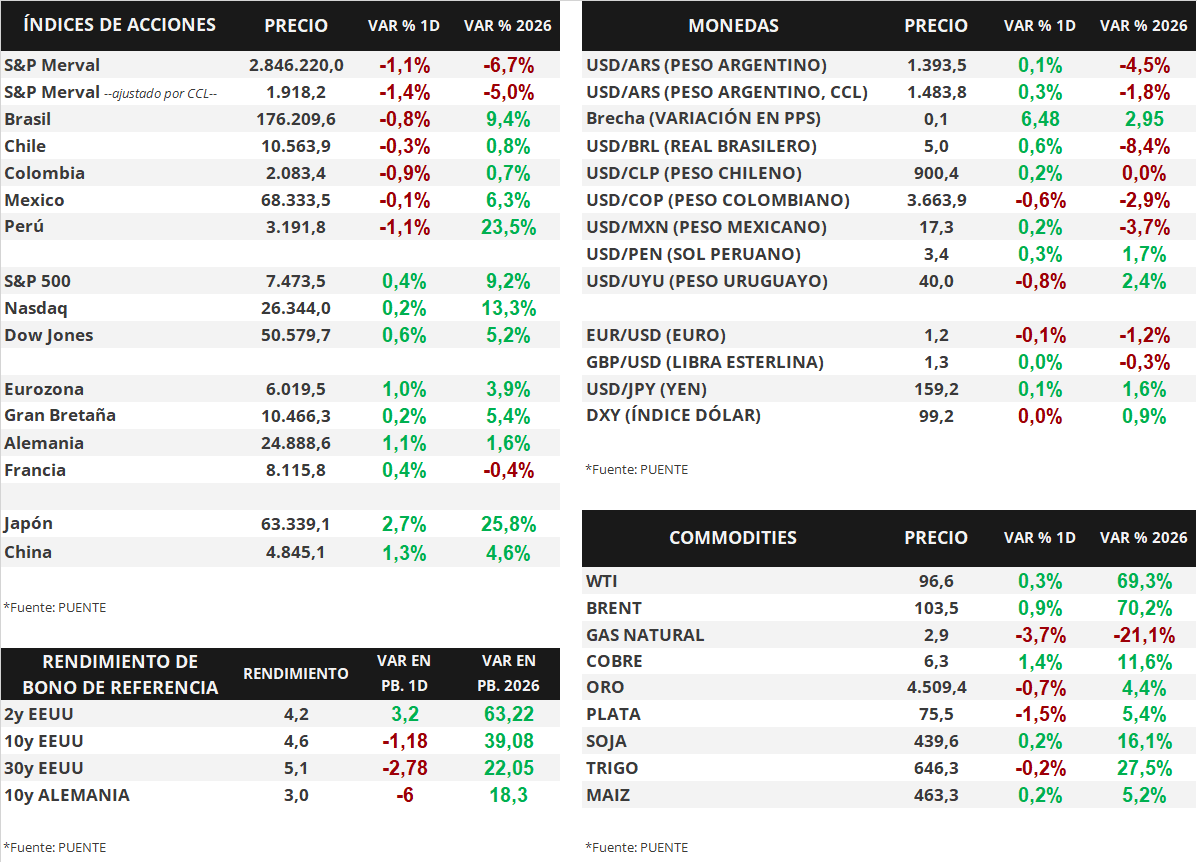

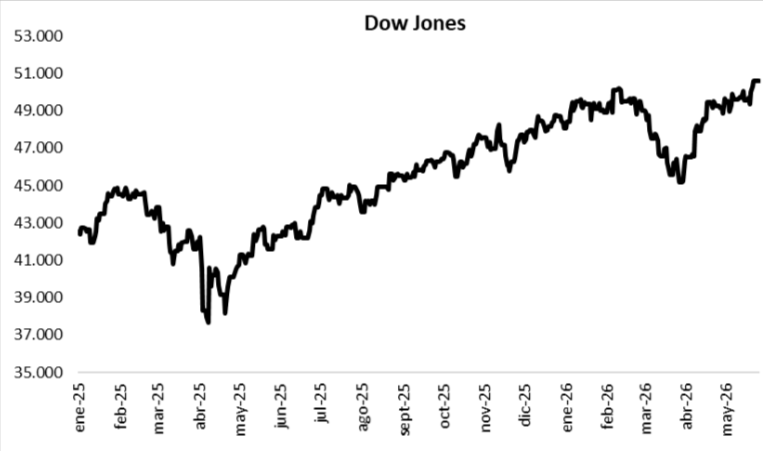

Los principales índices de acciones estadounidenses cerraron la semana positiva, con el Dow Jones en +0,6%

Los principales índices de acciones cerraron la jornada del viernes con avances generalizados. El Dow Jones volvió a liderar el avance con una subida del +0,6%, seguido por el S&P 500, que sumó un +0,4%, y el Nasdaq cerró con un leve incremento del +0,2%. De esta manera, las variaciones acumuladas en lo que va del año se ubicaron en +5,2%, +9,2% y +13,3%, respectivamente. Ayer no hubo operaciones en el mercado norteamericano debido al feriado por el Día de los Caídos (Memorial Day, en inglés), por lo que hoy será la primer rueda de la semana.

Por su parte, los rendimientos de los bonos del Tesoro norteamericano movieron mixtos, aplanando la curva. El bono a 1 año cerró con un rendimiento de 3,84%, por encima del 3,81% previo, mientras que el bono a 3 años cerró en 4,17%, también superando el 4,14% anterior. Por su parte, el bono a 10 años se ubicó en 4,56% levemente por debajo del 4,57% anterior.

En Estados Unidos, la atención de esta semana estará puesta principalmente en la publicación de la inflación de Gastos en Consumo Personal (PCE, por sus siglas en inglés), el indicador preferido por la Fed para decisiones de política monetaria, de abril, estimándose un aumento interanual de +3,9%, y de +3,3% en la medición núcleo, que excluye alimentos y energía. A su vez, se divulgará la segunda estimación del PBI (Producto Bruto Interno) del 1° trimestre del año, siendo la expectativa un crecimiento del +2,1% anualizado.

Fuente: PUENTE Hnos, Bloomberg