Claves del día

El viernes pasado se publicó el Índice de Precios al Productor de agosto y registró -0,8% mensual

Paraguay

El viernes 22 de septiembre, se publicó el Índice de Precios al Productor de agosto y registró -0,8% mensual. La variación anual fue +0,5% mientras que el acumulado del año asciende a -2,6%. Destacamos que, desde abril del 2022, se ha observado una caída en el índice, tanto para los productos nacionales como aquellos importados.

Entre las noticias destacadas de la semana, el Banco Central publicará las minutas de su última reunión de política monetaria.

Por otro lado, el tipo de cambio cerró la semana pasada en Gs. 7284,5, presentando un alza de +0,3% en la semana.

Luego, el rendimiento de los bonos soberanos en dólares a 10 años subieron a 6,4%. A su vez, el rendimiento de los bonos del tesoro al 2026 y 2027 se mantuvieron en 5,9% y 6,0%.

Internacional

Foco de la semana en el dato de la medida preferida de inflación de la Fed (PCE)

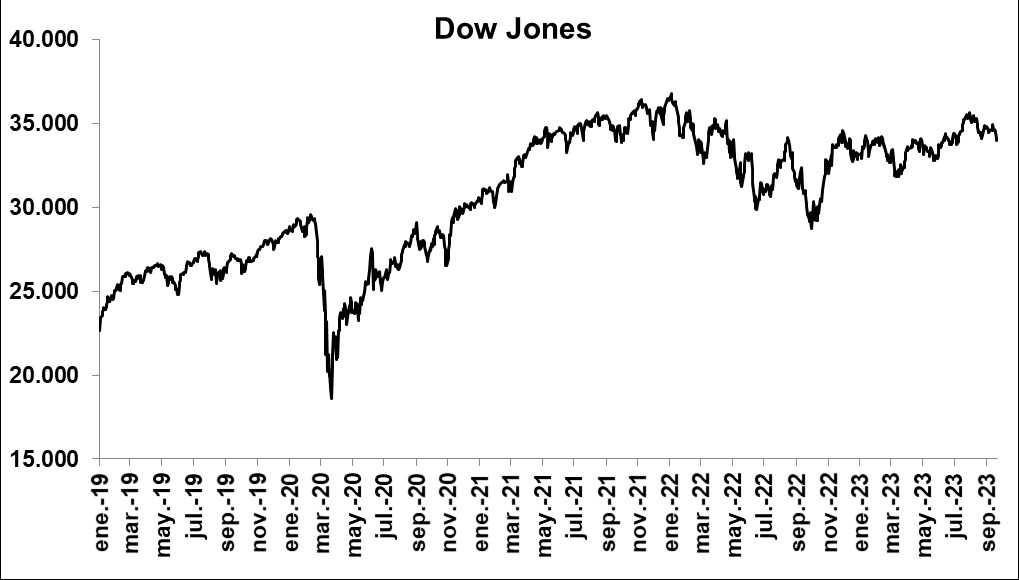

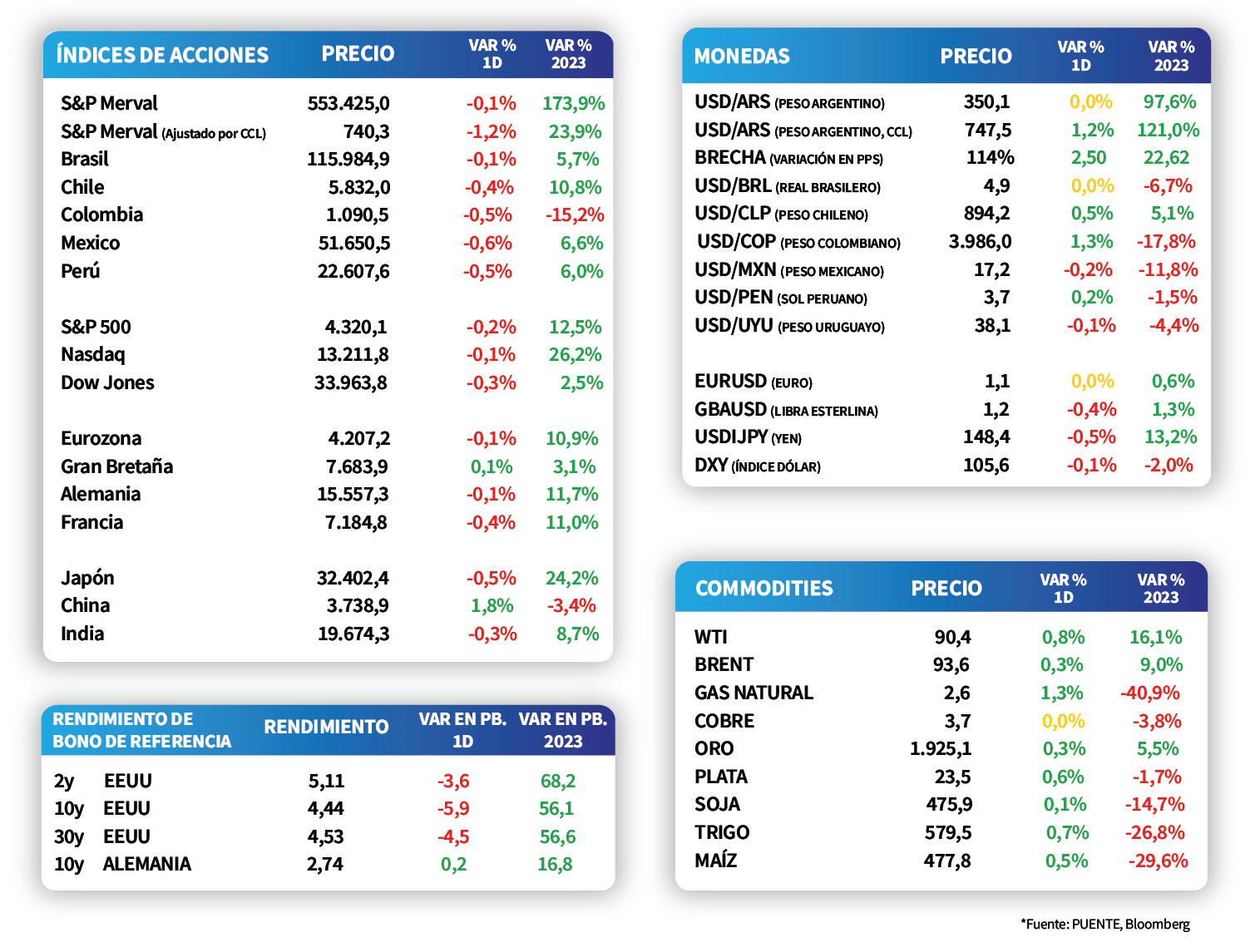

Los principales índices de acciones de Estados Unidos operaron levemente a la baja en la rueda del viernes. De este modo, el S&P 500 marcó una caída de -0,3%, mientras que el Nasdaq y el Dow Jones cedieron -0,1% y -0,3% respectivamente. Asimismo los rendimientos de los bonos finalizaron la semana ubicándose en 5,4% el vencimiento a un año, 4,8% a tres años y en 4,4% a diez años.

En commodities, el precio del barril de petróleo Brent aumentó un 0,3% y finalizó la semana en USD 93,6 por barril, mientras que el West Texas Intermediate (WTI) de Estados Unidos se incrementó un 0,8% hasta USD 90,4 por barril. A su vez, la onza de oro subió un 0,3% alcanzando los USD 1.925,4 por onza.

El foco de la semana siguiente en Estados Unidos estará en el dato del índice de precios de gasto en consumo personal (PCE) de agosto, esperándose incrementos interanuales de +3,5% y +3,9% en la núcleo. Asimismo, se conocerá la estimación final del PBI del segundo trimestre, siendo la expectativa de +2,3% anualizado. En la Eurozona se informará la inflación preliminar de septiembre, siendo las proyecciones interanuales de +4,6% y +4,9% para la núcleo.

Latam

En Brasil, el Índice de Actividad Económica de agosto registró +3,2% anual, bajo las expectativas del mercado (+3,5%)

Las bolsas latinoamericanas cerraron el viernes con desempeños negativos, tras haber presentado rendimientos mixtos durante la semana. En particular, destacó la caída de México en -0,6%, además de Colombia y Perú que cayeron en -0,5% respectivamente.

El viernes 22 de septiembre en México se dio a conocer el Índice de Actividad Económica de julio que registró +3,2% anual y se ubicó bajo las estimaciones del mercado (+3,5%). En términos mensuales, la variación fue +0,2% cuando se esperaba +0,3%.

Entre las noticias destacadas de esta semana, el Banco Central de México llevará a cabo su reunión de política monetaria de septiembre. La tasa actual se encuentra en 11,25%.

En Argentina, en el mercado de bonos, los soberanos en dólares se incrementaron +0,3% en promedio en la jornada del viernes, acoplándose a la performance regional y global. Dentro de los correspondientes a legislación local sobresalió el AL41, con una mejora de +0,9%; en tanto, los globales estuvieron liderados por el GD35 y el GD46, con aumentos de +0,7% y +0,5%, respectivamente.

El foco de la próxima semana estará en el dato de actividad económica de julio, siendo el registro de junio una caída de -4,4% interanual. En tanto, se informarán las ventas minoristas/mayoristas y el desempeño de los salarios en julio, la balanza de pagos del segundo trimestre y la encuesta de expectativas de inflación de la Universidad Torcuato Di Tella.