Claves del día

El rendimiento de los bonos soberanos en dólares a 10 años vuelve a subir y cierra en 6,2%

Paraguay

Al cierre de la jornada de ayer, el rendimiento de los bonos soberanos en dólares a 10 años volvió a subir en 20 puntos básicos, de 6,0% a 6,2%. Luego, el rendimiento de estos bonos al 2026 también subió, en 10 puntos básicos, y cerró en 5,8%. El rendimiento de los bonos soberanos en dólares al 2027 se mantuvo sin cambios en 5,7%.

Luego, el tipo de cambio presentó una contracción de -0,1% y cerró en Gs. 7293 por dólar.

Por último, mañana el Banco Central publicará las minutas de su última reunión de política monetaria donde redujeron la tasa en 25 puntos básicos, de 6,75% a 6,50%.

Internacional

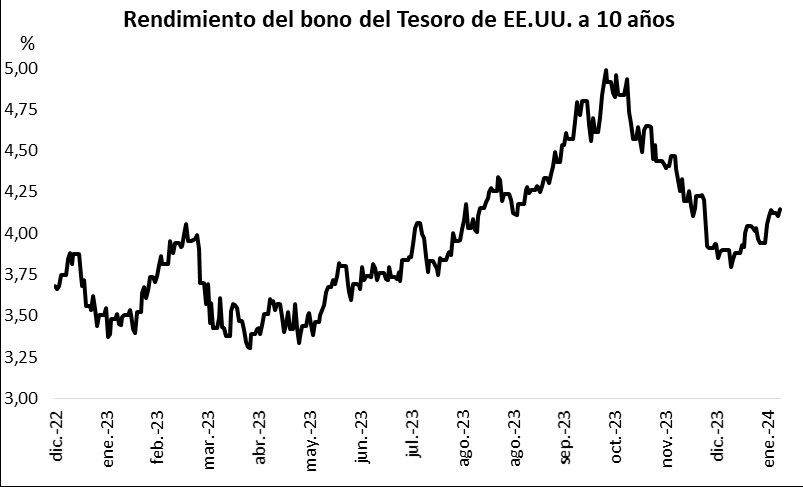

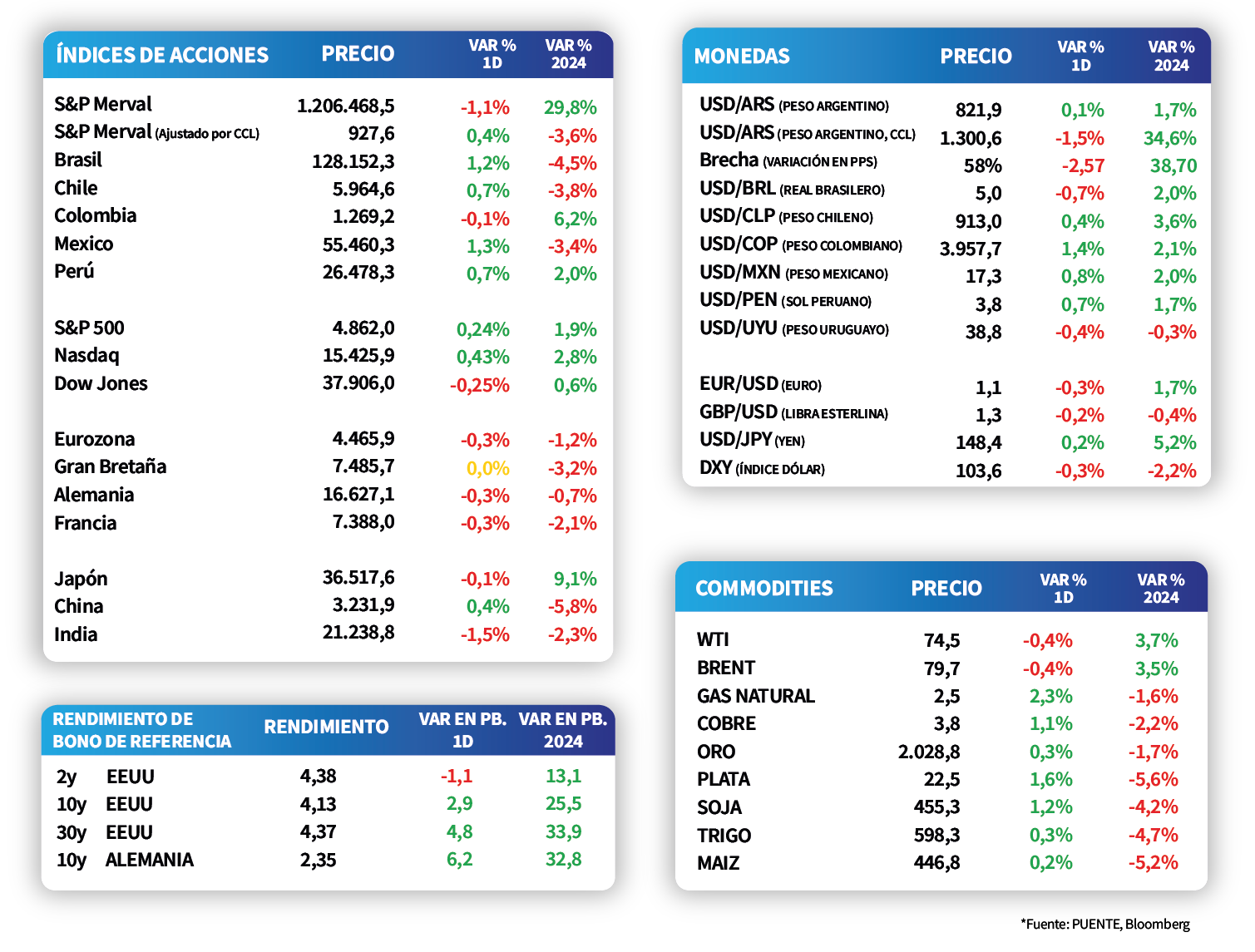

Los índices de acciones cierran mayormente positivos y el S&P 500 sube +0,2

Los principales índices de acciones de Estados Unidos mostraron una tendencia positiva. El S&P 500 finalizó con una suba de +0,2%, mientras que el Nasdaq cerró con un alza de +0,4% y el Dow Jones se diferenció y marcó una baja de -0,3%. Paralelamente, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de la curva, aunque sobresalió el movimiento en el tramo largo. Puntualmente el rendimiento del bono a 10 años subió a 4,1%, mientras que el correspondiente a dos años mostró un movimiento más leve y cerró en 4,4%.

En la Eurozona la confianza del consumidor correspondiente al mes de enero se mantuvo en terreno negativo y marcó los -16,1 puntos. El resultado se ubicó por debajo del registro del mes anterior y por debajo de lo esperado por el consenso de analistas, el cual marcaba los -14,3 puntos.

En el día de hoy el foco estará en Estados Unidos en la publicación del índice gestores de compras (PMI por sus siglas en inglés) correspondiente al mes de enero. Cabe destacar que un resultado por encima de los 50 puntos significa señales de expansión económica, mientras que resultados por debajo indica señales de caída.

Latam

Bolsas latinoamericanas continúan mixtas en la semana

El desempeño de las bolsas latinoamericanas se mantuvo mixto durante la jornada de ayer. En términos de rendimientos positivos, destacó México con +1,3% y Brasil con +1,2%. Chile y Perú también subieron en +0,7%, respectivamente. Por otro lado, Argentina presentó una contracción de -1,1% y Colombia de -0,1%.

Durante el día, México publicará la inflación de la primera quincena de enero. Actualmente, el mercado espera que el dato registre +0,38% mensual y que la inflación subyacente se ubique en +0,25%. De ser así, ambos datos presentarían una contracción respecto al mes anterior (+0,46% y +0,52%). Adicionalmente, se dará a conocer el Índice de Actividad Económica de noviembre y las estimaciones del mercado se encuentran en -0,20% mensual y +3,20% anual.

En Argentina, la encuesta de expectativas de inflación de la Universidad Torcuato Di Tella (UTDT) de enero reveló que los agentes esperan una inflación para los próximos 12 meses de +230% en promedio, superior al previsto en diciembre (+225,9%). En tanto, para el mes en curso se proyecta un incremento en torno al +26% mensual.