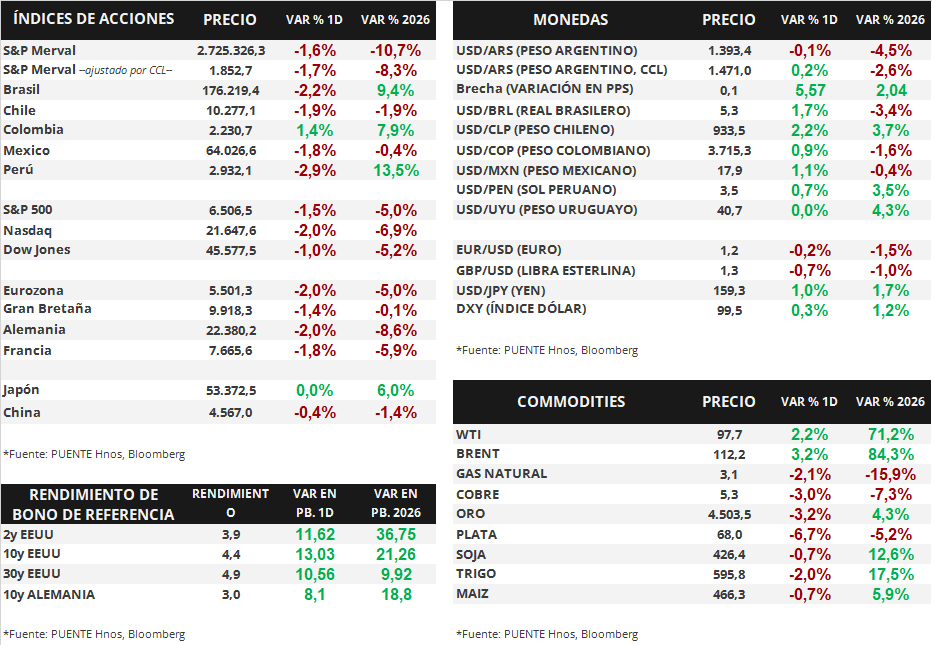

Claves del día

Sin cambios en la TPM, apreciación del dólar y suba de rendimientos soberanos

Paraguay

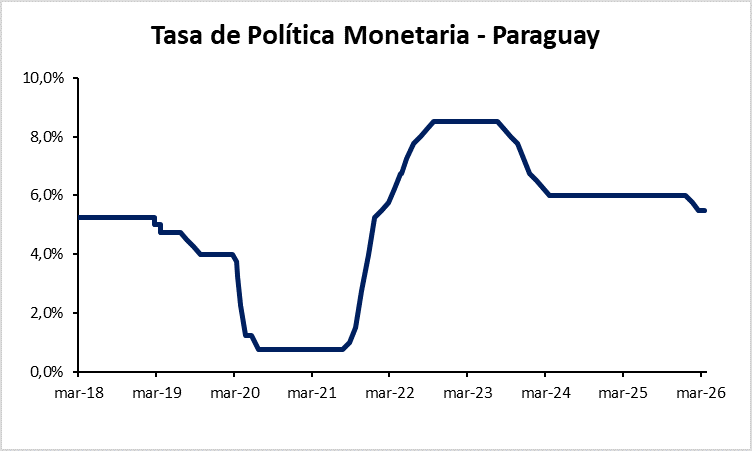

En su reunión de marzo, el Comité de Política Monetaria (CPM) decidió mantener la Tasa de Política Monetaria (TPM) en 5,50%, en un contexto donde la inflación se mantiene baja y las expectativas siguen ancladas en la meta del 3,5%, con proyección de convergencia hacia finales de 2026. A nivel internacional, el aumento del precio del petróleo por el conflicto en Medio Oriente y la mayor volatilidad financiera han impulsado al alza el dólar y las tasas largas en EE.UU., mientras que la actividad estadounidense muestra cierta moderación. En el plano local, la economía continúa expandiéndose, aunque a menor ritmo interanual, con señales mixtas entre sectores, y una inflación mensual nula en febrero explicada por factores compensados entre servicios, alimentos y combustibles. En este escenario, el BCP mantiene una postura neutral, monitoreando riesgos externos, especialmente energético.

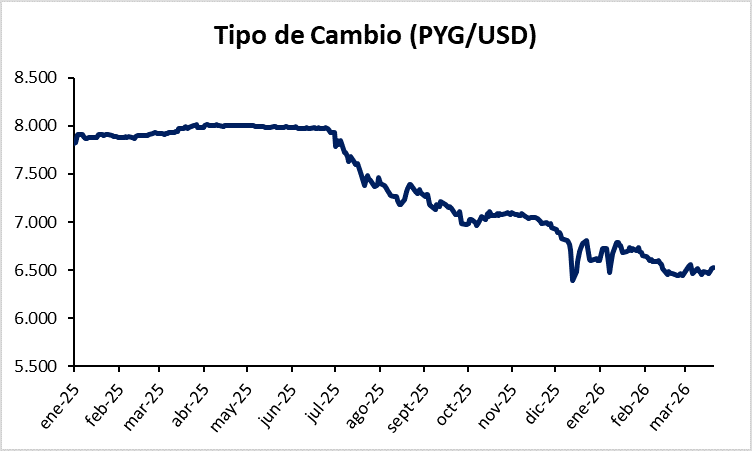

El tipo de cambio PYG/USD registró una apreciación diaria del dólar del 0,22%, cerrando la jornada en Gs. 6.530 por dólar. Con este movimiento, el dólar acumula una suba del 0,63% en términos semanales, mientras que en la comparación interanual el guaraní mantiene una apreciación del 18,14% frente a la moneda estadounidense.

En el mercado de renta fija soberana, los bonos soberanos en dólares de Paraguay mostraron incrementos en sus rendimientos respecto a la semana anterior. Los títulos con vencimientos entre 2031 y 2044 registraron subas semanales de entre 18 y 23 puntos básicos, ubicándose en un rango de tasas del 4,84% a 5,98%. En conjunto, estos movimientos reflejan presiones alcistas en la curva soberana en dólares, con ajustes generalizados a lo largo de sus distintos tramos.

Internacional

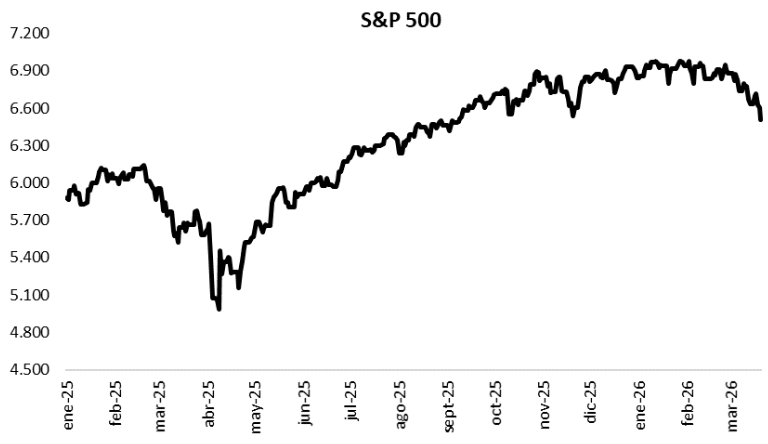

La semana cerró negativa para los índices de acciones estadounidenses

La semana pasada cerró con retrocesos generalizados en los principales índices de acciones estadounidenses. El S&P 500 cayó un -1,5%, mientras que el Nasdaq retrocedió -2,%, y el Dow Jones -1,0%. De esta manera, en el año los índices acumulan variaciones de -5,0%, - 6,9% y -5,2%, respectivamente. Destacamos que Donald Trump anunció esta mañana una tregua de 5 días en los ataques a las infraestructuras energéticas de Irán, después de asegurar que mantuvo “conversaciones productivas”, y de asegurar que las negociaciones continuarán esta semana. El barril de petróleo Brent retrocede cerca de un -4% desde máximos, y se ubica en torno a USD 105 el barril.

Esta semana, el foco estará puesto principalmente en la evolución del conflicto geopolítico entre Irán y la alianza Estados Unidos-Israel. Por otra parte, en cuanto a los eventos económicos, lo más relevante en Estados Unidos será la publicación de los Índices de Gerentes de Compras (PMIs, por sus siglas en inglés) preliminares de marzo, elaborados por S&P Global. Para manufacturas, la última medición fue de 51,6 puntos, mientras que para servicios fue de 51,7 puntos. Recordamos que por encima de 50 puntos el índice implica expansión de la actividad, y por debajo una contracción. Por otra parte, en Chile se publicará la decisión sobre la tasa de interés de referencia, que se espera se mantenga sin cambios en 4,5%.

Por último, los rendimientos de los bonos del Tesoro norteamericano se ampliaron el viernes. El bono a 1 año elevó su rendimiento desde 3,72% hasta 3,79%, y de la misma manera el bono a 3 años se amplió desde 3,79% hasta 3,91%. Por su parte, el rendimiento del bono a 10 años subió desde 4,25% hasta 4,38%.

Fuente: PUENTE Hnos, Bloomberg