Claves del día

El rendimiento del bono soberano en dólares a diez años finalizó la rueda de ayer en 5,6%

Paraguay

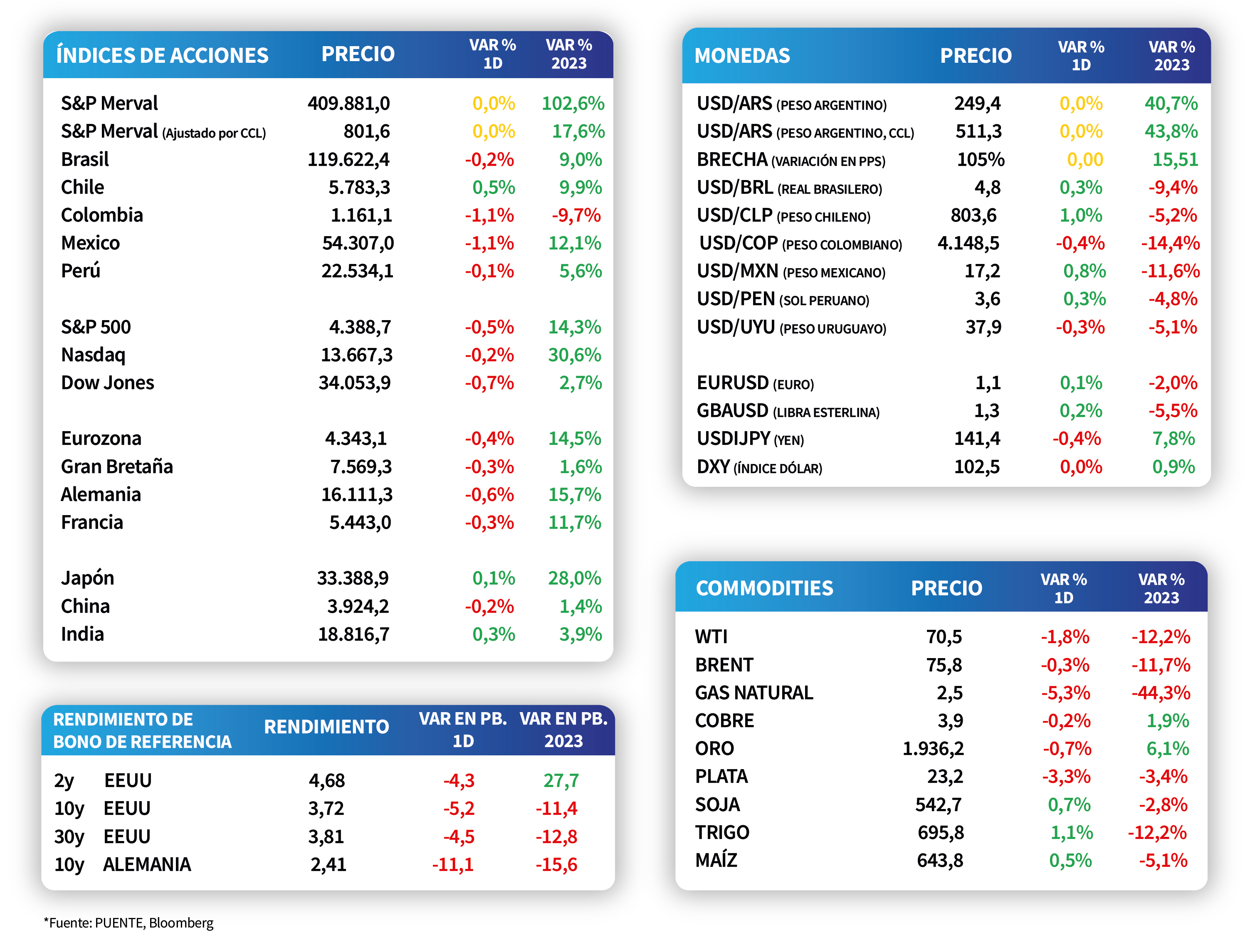

El tipo de cambio subió +0,3% en la rueda de ayer, cerrando en Gs. 7.252,8. De este modo, se incrementó un +0,2% en la última semana, cayendo -1% en lo que va del año. Asimismo, el rendimiento del bono soberano en dólares a diez años finalizó la rueda de ayer ubicándose en 5,6%.

Las exportaciones registradas totalizaron USD 5.001 millones al cierre de mayo, lo que equivale a un +25,2% que los envíos verificados en el mismo periodo del 2022. Por su parte, las importaciones alcanzaron los USD 6.127 millones, lo que representa un incremento interanual del +0,5%.

Internacional

El rendimiento del bono del Tesoro americano a 1 año avanzó hasta el 5,3%

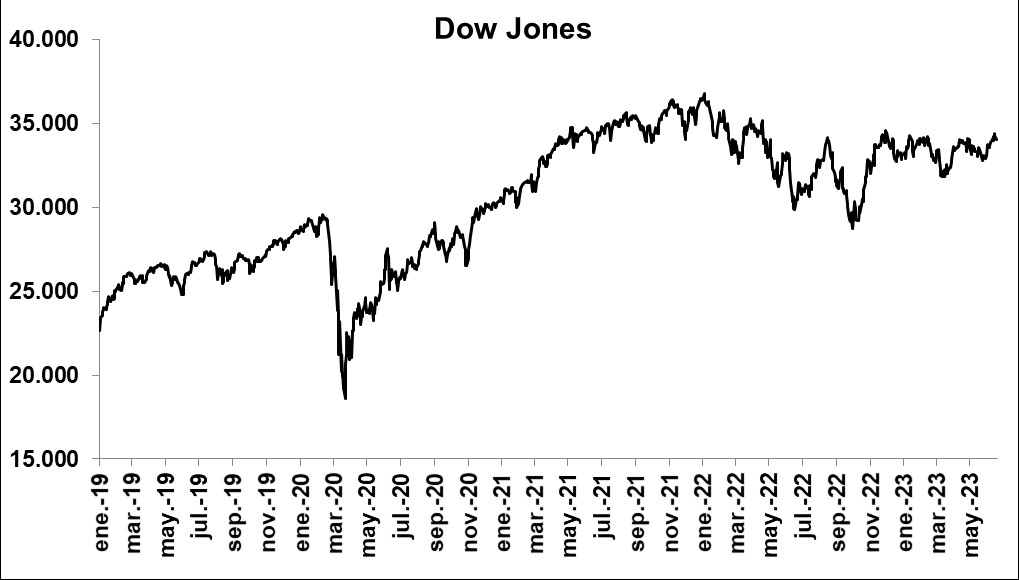

Los principales índices de acciones en Estados Unidos operaron a la baja al cierre de la jornada de ayer, tras el feriado del lunes. De este modo, se destacó el Dow Jones, con una disminución de -0,7%, seguido por el S&P 500 con -0,5% y el Nasdaq con -0,2%. No obstante, los índices acumulan en el año mejoras de +2,7%, +14,3% y +30,6%, respectivamente.

Los rendimientos de los bonos del Tesoro americano mostraron retrocesos en la rueda de ayer, a excepción del bono a 1 año, que subió hasta el 5,3%. En tanto, aquel con vencimiento a 2 años alcanzó el 4,7%, mientras que el bono con plazo a 10 años vio reducido su rendimiento hasta el 3,7%.

El foco de la semana estará en la reunión de política monetaria del Banco de Inglaterra en la que se espera una nueva suba en la tasa de interés hasta el 4,75%. Esta decisión se conocerá posteriormente a la publicación de la inflación de mayo, que se prevé continúe desacelerándose, alcanzando el +0,4% mensual y el +8,5% interanual.

Por otro lado, también se conocerán los datos preliminares de los Índices de Gerentes de Compras (PMI´s en inglés) de junio para Estados Unidos, Eurozona y Reino Unido. En este sentido, se proyecta que los correspondientes a la actividad manufacturera se ralenticen frente a mayo y resulten por debajo de los 50 puntos en todos los casos.

Latam

Acciones en la región cierran negativas en línea con las acciones de EE.UU.

Los principales índices de acciones de la región finalizaron la jornada de ayer negativos, a excepción de Chile que finalizó con un incremento de +0,5%.

En esta semana el foco de atención estará principalmente en Chile, Brasil y México, ya que los Bancos Centrales llevarán a cabo nueva decisión de política monetaria, donde se espera que en todos los casos se mantengan en los niveles actuales.

En Argentina, los bonos soberanos cerraron la jornada del viernes con una baja promedio de -0,3%. Sin embargo, en la semana cerraron con una suba en torno a +1%, mostrando un desempeño mejor a la deuda emergente. En esta semana el foco de atención estará en los datos económicos que se conocerán. Por un lado, el miércoles se publicará la balanza comercial de mayo, mientras que el jueves tendremos el resultado fiscal. Paralelamente, el INDEC publicará el Producto Bruto Interno y la tasa de desempleo del primer trimestre.