Claves del día

Leves ajustes en las expectativas de inflación

Paraguay

La Encuesta de Variables Económicas (EVE) de abril del Banco Central muestra una leve suba en la inflación esperada de abril al pasar del +0,4% al +0,5% mensual. Además, esperan que la Tasa de Política Monetaria (TPM) se mantenga sin cambios al 6,0% durante 2025 y 2026.

El tipo de cambio cerró la semana en Gs 8.007,2 por dólar y no presentó cambios en el día y tampoco en la semana. En ese sentido, acumula una suba del +2,4% en el transcurso del año. El rendimiento del bono soberano en dólares al 2033 se ubica al 5,9% anual.

Internacional

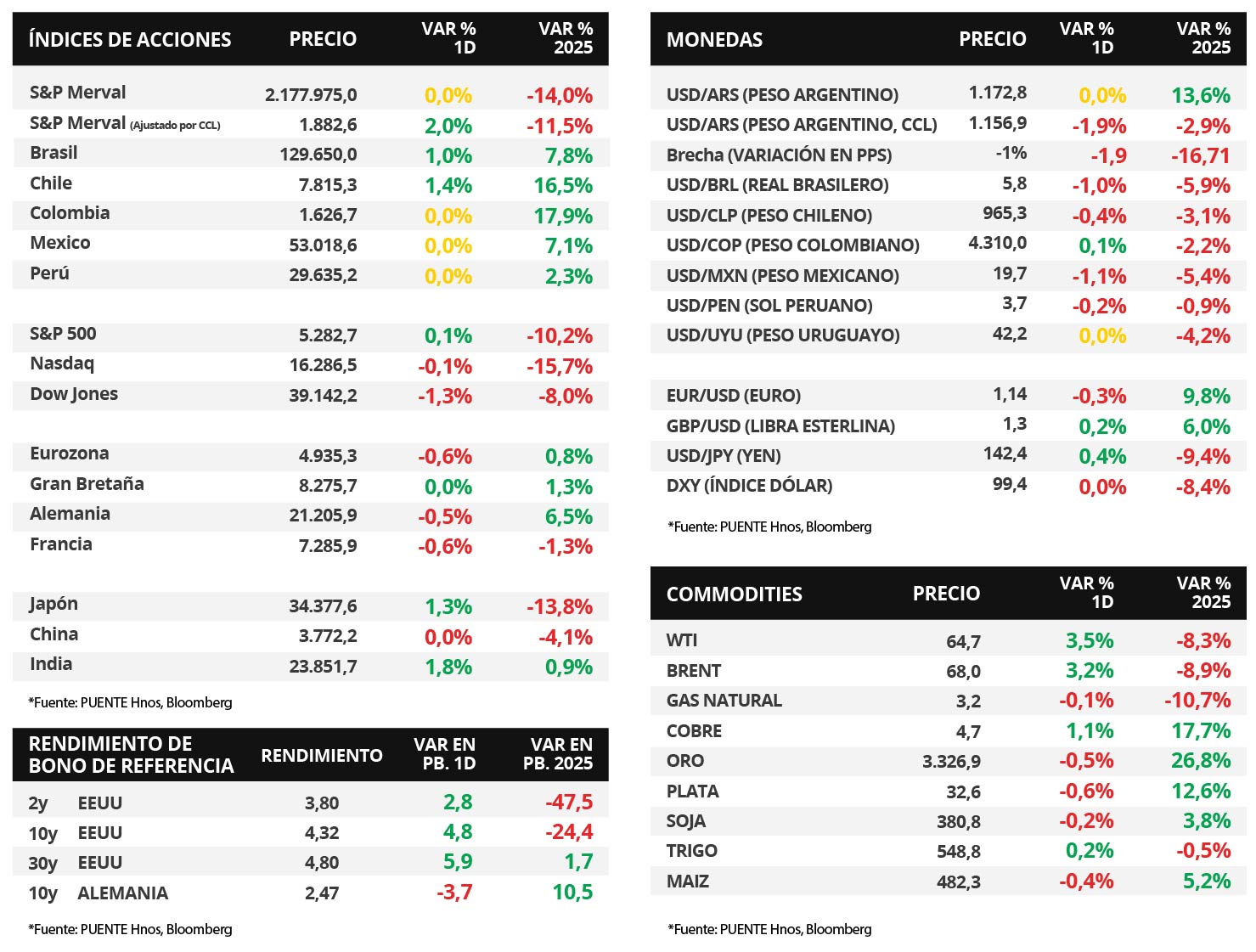

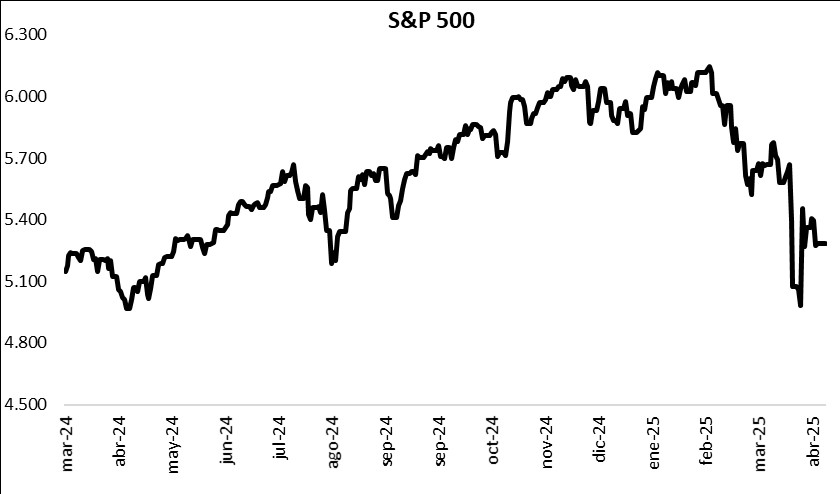

Los principales índices de acciones cerraron la semana con bajas en su mayoría, a excepción del S&P 500

Los principales índices de acciones de Estados Unidos finalizaron la semana a la baja en su mayoría. Mientras que el S&P 500 subió +0,3% semanal, el Nasdaq cedió -0,6% y el Dow Jones -1,1%. De este modo, los índices acumulan en el año retrocesos de -10,2%, -15,7% y -8%, respectivamente. Por otro lado, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva en la semana, con el bono a 1 año en 3,96% desde el 4,02% previo, el bono a 3 años en 3,8% desde el 4,01% de la semana anterior, y el bono a 10 años en 4,32% desde el 4,49% previo.

La atención de la semana en Estados Unidos continuará en torno a la agenda política y económica ante eventuales anuncios por parte del gobierno de Trump respecto a la política arancelaria, y el desarrollo de la temporada de resultados empresariales del 1° trimestre del año. A su vez, se conocerán los datos preliminares de abril de los Índices de Gerentes de Compras (PMI’s en inglés) sectoriales en Estados Unidos y la Eurozona. Para Latinoamérica, se publicará en México la evolución de las ventas minoristas -proxy de actividad- de febrero.

Con la temporada de balances empresariales del 1° trimestre de 2025 iniciando, esta semana publicarán resultados Amazon, T-Mobile US, Tesla, Procter & Gamble, Verizon, Lockheed Martin, Kimberly-Clark, AT&T, IBM, Reckitt Benckiser, Pepsico, Nestle, American Express, Caterpillar, Unilever, AbbVie, Colgate-Palmolive, entre otras.

El Banco Central Europeo volvió a recortar la tasa de política monetaria hasta el 2,4% desde el 2,65% previo, en línea con las expectativas. La entidad destacó que las perspectivas de crecimiento se han deteriorado debido a las tensiones comerciales globales. En este entorno, el rendimiento del bono del Tesoro alemán cedió -0,1% hasta 2,5% a finales de la semana.

Fuente: PUENTE Hnos, Bloomberg