Claves del día

El tipo de cambio cierra la jornada de ayer en Gs. 7.309 por dólar, subiendo +0,2% en el día

Paraguay

El tipo de cambio subió +0,2% durante la jornada de ayer y cerró en Gs. 7.309 por dólar. Tras esto, acumula una variación semanal de +0,3% y en el año presenta una suba de +0,6%. Al respecto, la Encuesta de Variables Económicas destacó que espera que el tipo de cambio se ubique en Gs. 7.261 por dólar al cierre de marzo y en Gs. 7.270 a finales de abril.

Luego, los rendimientos de los bonos soberanos en dólares se mantuvieron estables durante la jornada. De esta forma, el bono al 2026 cerró en 5,8% y el bono al 2027 en 5,9%. Por su parte, el rendimiento del bono soberano en dólares a 10 años continúa en 6,0%, acumulando un alza de +12,8 puntos básicos en la semana y +39,3 puntos básicos en el año.

Internacional

La Reserva Federal tendrá su reunión de política monetaria y se espera que mantenga la tasa de referencia en el rango actual de 5,25%-5,50%

Esta tarde, la Reserva Federal de Estados Unidos (Fed) tendrá su reunión de política monetaria, tras la cual darán a conocer la tasa de referencia que actualmente se encuentra en el rango de 5,25%-5,50%. El mercado no espera recortes para esta ocasión, y se encuentra a la espera de las nuevas proyecciones económicas del Consejo de la Fed ante posibles señales de cuándo podría iniciar el ciclo de bajas en la tasa de interés.

Luego, en la Eurozona se dará a conocer el Índice de Confianza del Consumidor correspondiente a marzo y las expectativas del mercado se ubican en -15,0 puntos. Cabe recordar que el dato de febrero fue -15,5 puntos.

El Banco Central de Japón (BoJ) subió la tasa de interés de referencia a corto plazo a +0,1%, el primer aumento en los últimos 17 años. La decisión fue tomada con el fin de llevar la inflación a su nivel objetivo de 2% anual. Adicionalmente, decretaron el fin de la política de control a los rendimientos de los bonos estatales a 10 años y la finalización del programa de compra de fondos cotizados y fondos de inversión inmobiliarios.

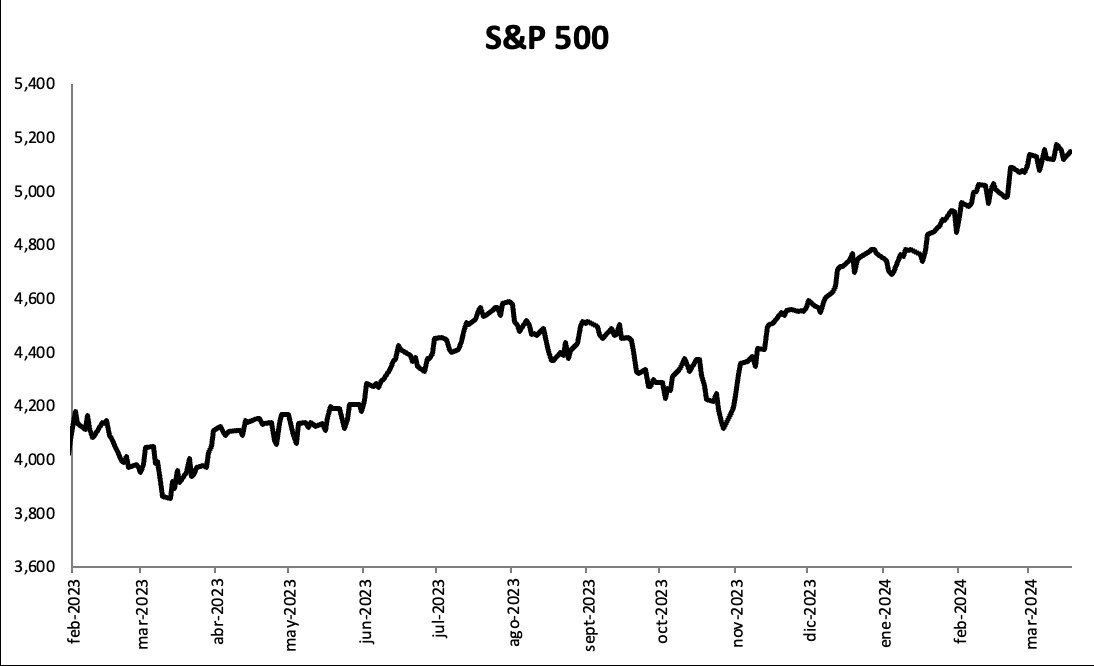

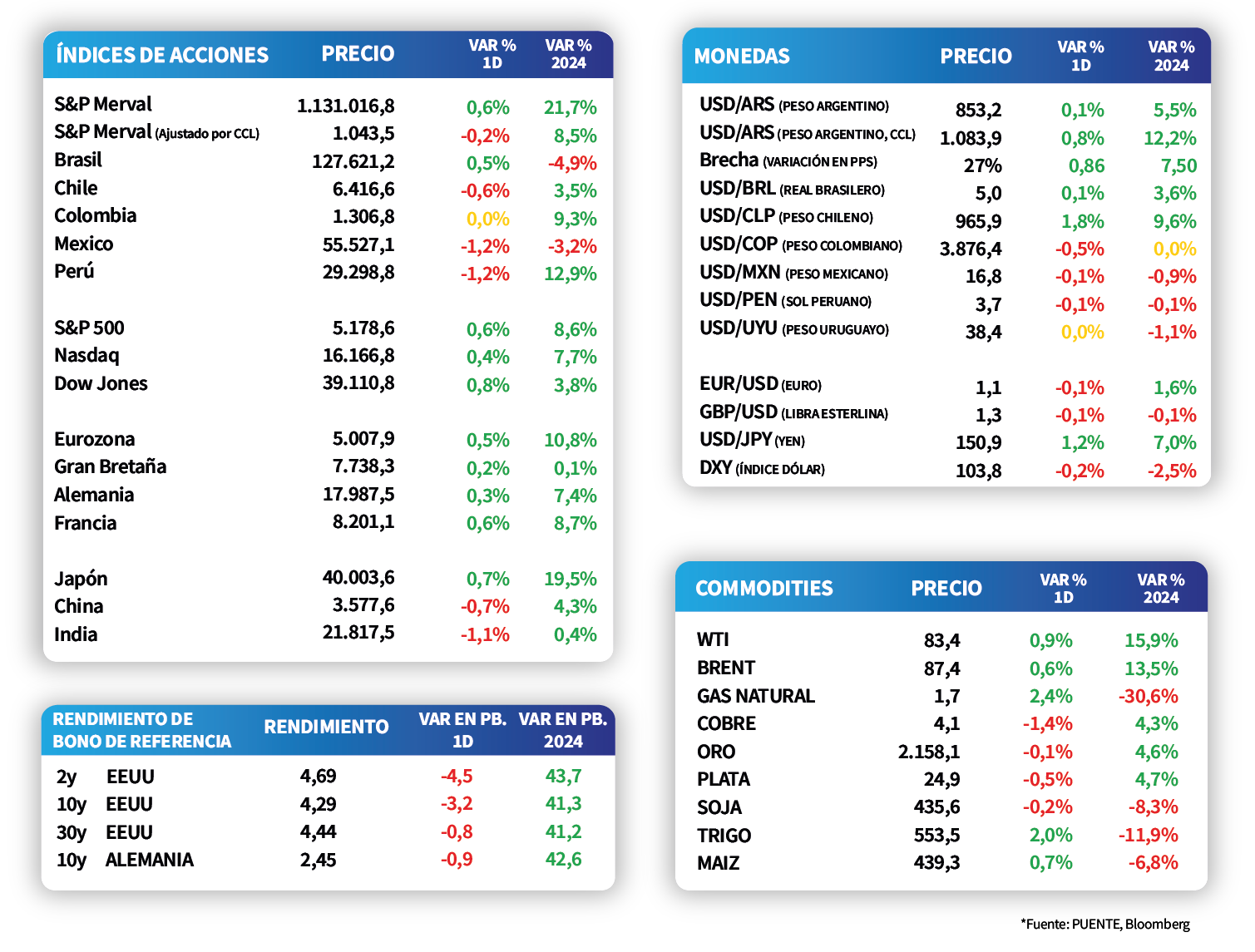

En la rueda de ayer, los principales índices de acciones en Estados Unidos continuaron con desempeños positivos. El S&P 500 subió +0,6% y el Nasdaq un +0,4%, mientras que el Dow Jones anotó un +0,8%. Por su parte, los rendimientos de los bonos del Tesoro americano se mantienen sin variación. El rendimiento del bono a 1 año está en 5,1%, mientras que los correspondientes a los bonos a 3 y 10 años continúan en 4,5% y 4,3%, respectivamente.

Latam

El Bovespa de Brasil anotó un incremento de +0,5% en la rueda de ayer

Los mercados de acciones de países latinoamericanos mostraron desempeños negativos en su mayoría durante la rueda de ayer. La excepción fue el Bovespa de Brasil, con una mejora de +0,5%; en tanto, las bajas más pronunciadas fueron de la bolsa de Perú y el IPC de México, con -1,2% en cada caso.

Durante la jornada, el foco estará concentrado en la decisión de política monetaria en Brasil. De acuerdo al consenso de analistas, se espera un recorte de medio punto porcentual en la tasa de referencia hasta el 10,75% desde el 11,25% actual.

Por su parte, las cotizaciones de las principales monedas latinoamericanas presentaron comportamientos mixtos al cierre de ayer. Por el lado de las subas sobresalió el peso chileno, con +1,8%, mientras que el peso colombiano encabezó las bajas, con -0,5%, seguido por el peso mexicano y sol peruano (-0,1% en ambos casos).

En Argentina, la balanza comercial de febrero anotó un superávit de USD 1.438 millones, encadenando tres meses consecutivos de registros positivos y representando el mejor desempeño desde noviembre de 2022. Este resultado implicó un alza de +582% interanual, como consecuencia de exportaciones al alza (+5,6% interanual), en detrimento de las importaciones que marcaron -18,6% interanual. Así, el primer bimestre exhibe un superávit de USD 2.222 millones frente al déficit de USD 232 millones de igual período del 2023.