Claves del día

Según la Encuesta de Variables Económicas, los analistas estiman un recorte de 25 puntos básicos en la próxima reunión de política monetaria

Paraguay

Ayer, el Banco Central publicó el Informe de Expectativas de Variables Económicas. El consenso de analistas estima una inflación mensual de +0,3% en marzo y abril y de 4,0% para 2024. Luego, las expectativas para el Producto Interno Bruto se mantienen en +4,0% para este y el próximo año. Sobre la tasa de política monetaria, las expectativas se ubican en 6,00% para marzo y 5,75% para abril, lo que implicaría una reducción de 25 puntos básicos en las siguientes dos reuniones. Por último, para el tipo de cambio anticipan una depreciación respecto al dólar y que cierre en Gs. 7.350.

El tipo de cambio se mantuvo sin cambios durante la jornada de ayer y cerró en Gs. 7.302 por dólar.

Luego, el rendimiento del bono soberano en dólares a 10 años cerró en 6,0%, mientras que los rendimiento de estos bonos al 2026 y 2027 se situaron en 5,8% y 5,9%, respectivamente.

Internacional

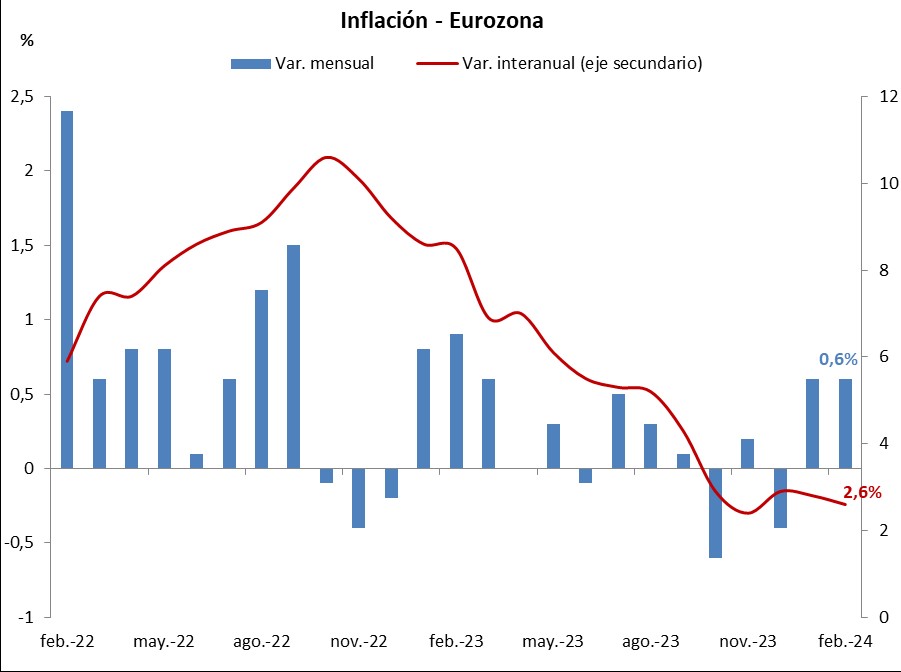

La inflación de febrero en la Eurozona registró +2,6% anual, en línea con las expectativas del mercado

Ayer, en la Eurozona se publicó la inflación de febrero que registró +0,6% mensual y +2,6% anual, ambos en línea con las estimaciones del mercado. Vale destacar que, en términos anuales, el índice de precios al consumidor presentó una desaceleración en relación al mes anterior (+2,8%).

Luego, la inflación subyacente (que excluye alimentos y combustibles) registró +0,7% mensual y +3,1% anual, también ubicándose en línea con las expectativas de los analistas. Cabe destacar que la mayor contribución al índice se observó en el sector de Servicios.

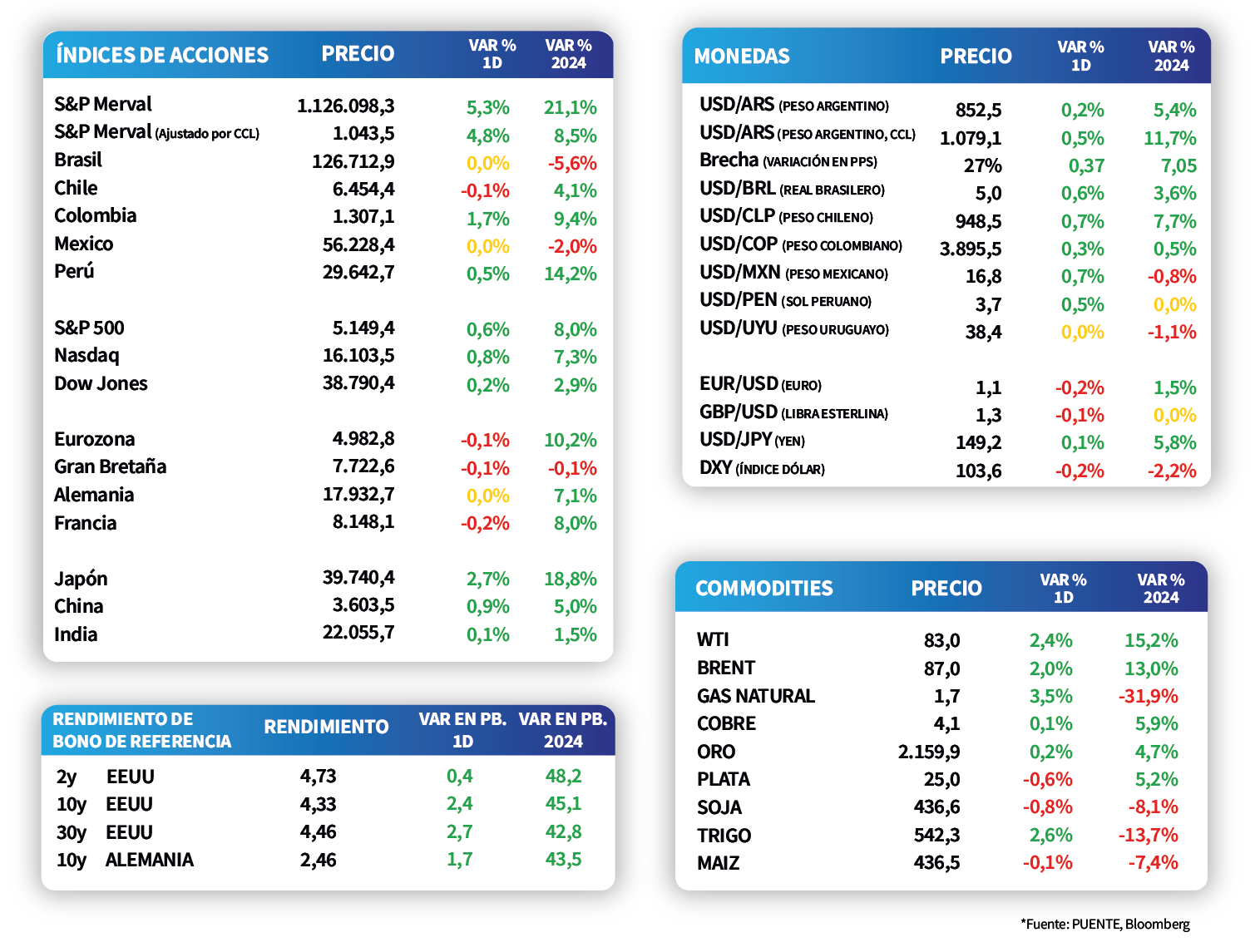

En la rueda de ayer, los principales índices de acciones en Estados Unidos cerraron la jornada con desempeños positivos. El S&P 500 subió +0,6% y el Nasdaq de +0,8%. Luego, el Dow Jones anotó un +0,2%. Por su parte, los rendimientos de los bonos del Tesoro americano continuaron estables. El rendimiento del bono a 1 año se ubicó en 5,1%, mientras que los correspondientes a los bonos a 3 y 10 años finalizaron en 4,5% y 4,3%, respectivamente.

Latam

El PBI de Chile cerró el 2023 con una leve expansión del +0,2% anual

En Chile, el Producto Bruto Interno (PBI) del 4°trimestre de 2023 registró un crecimiento de +0,4% interanual, superando el +0,2% esperado por el mercado; mientras que en términos trimestrales resultó inferior a las expectativas, al anotar un +0,1%. De este modo, cerró con un ligero avance de +0,2% anual.

Por su parte, en Brasil la actividad económica de enero se expandió +0,6% mensual, por encima del +0,3% previsto por el consenso de analistas pero ralentizándose frente al registro de diciembre. En tanto, en la comparación interanual anotó un +3,4%.

Los mercados de acciones de países latinoamericanos abrieron la semana con comportamientos mixtos. De este modo, sobresalió la bolsa de Colombia, con un alza de +1,7%, seguida por la de Perú, con +0,5%. A contramano de esa tendencia operó el IPSA de Chile, con una merma de -0,1%.

En Argentina, luego de conocerse el resultado fiscal superavitario de febrero (tanto primario como financiero), y ante la expectativa por el tratamiento del DNU en Cámara de Diputados, los bonos soberanos en dólares iniciaron la semana con subas generalizadas, en línea con la operatoria de mercados emergentes y el mundial. Los de legislación local anotaron +1,1% promedio, destacándose el AL30 y el AE38 (con +1,7% en cada caso), mientras que los globales también marcaron +1,1% promedio a lo largo de toda la curva. Por su parte, el riesgo país cerró en 1.581 puntos básicos.