Claves del día

Agentes económicos estiman que la tasa de política monetaria caería de 8,50% a 7,25% para fin de año

Paraguay

Ayer 17 de agosto, el Banco Central publicó las expectativas de variables económicas. Destacó particularmente la mediana de las expectativas de inflación para el 2023 que se ubicó en 4,1% y 4,0% para el 2024. Adicionalmente, para el tipo de cambio nominal, los agentes económicos estiman que se sitúe en Gs. 7.300,0 a fin de año, lo que significaría una depreciación de la moneda nacional respecto al dólar.

En tanto, sobre las expectativas de crecimiento, se estima 4,5% y 4,0% para el 2023 y 2024 respectivamente. Por último, se estima que la tasa de política monetaria cierre el año en 7,25%, lo que significaría un recorte de 125 puntos básicos antes de fin de año.

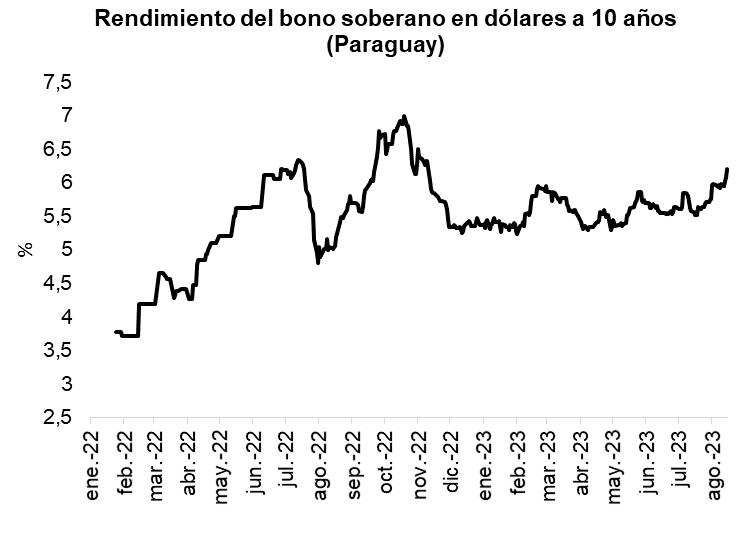

Luego, el rendimiento de los bonos soberanos en dólares a 10 años aumentó hasta 6,21%. Por otro lado, el rendimiento de los bonos soberanos en dólares con vencimiento en 2026 y 2027 se ubicaron en 6,14% y 6,07%, respectivamente.

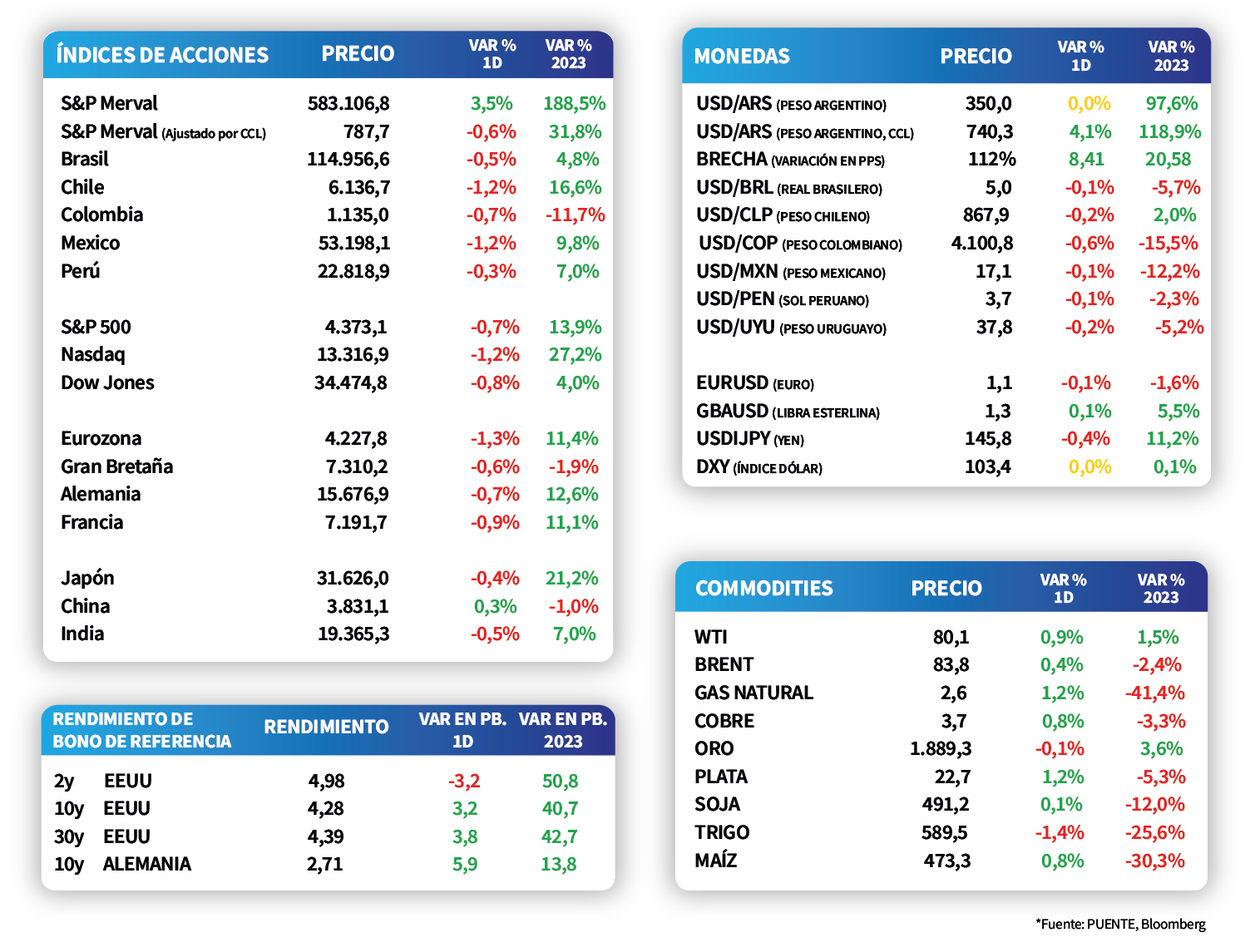

Finalmente, el tipo de cambio se ubicaba en Gs. 7255,9, registrando una variación de -0,1% en la semana y -0,9% en el año.

Internacional

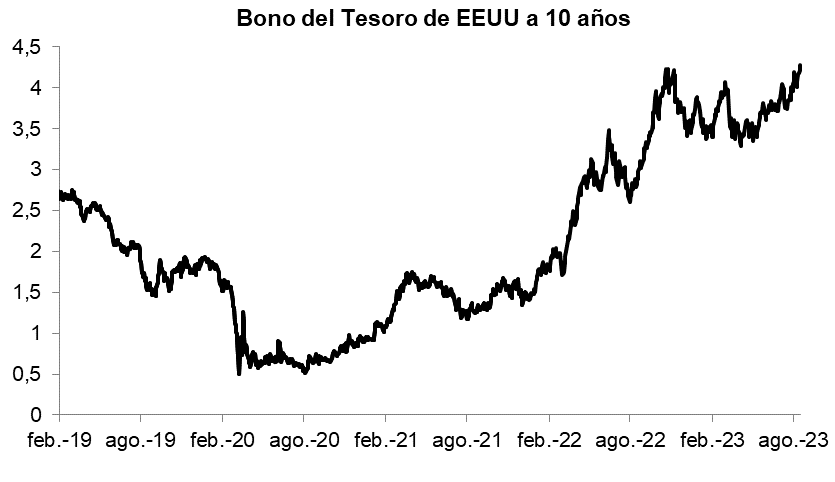

Rendimiento del bono del Tesoro de EE.UU. a 10 años subió a 4,28%, mientras que el de 1 año cerró en 5,35%

Los rendimientos de los bonos del Tesoro americano tuvieron un comportamiento mixto en la rueda de ayer, destacándose la ampliación de aquellos con vencimientos más largos. Así, el bono a 1 año cerró en 5,35% y el de 3 años finalizó en 4,66%, mientras que el correspondiente a 10 años vio incrementado su rendimiento hasta 4,28%. Vale destacar que los rendimientos expresados en el índice global de bonos soberanos (Bloomberg Global Aggregate Treasuries) alcanzaron un máximo de 15 años en 3,3%.

Por su parte, los principales índices de acciones en Estados Unidos operaron a la baja en la jornada de ayer. De este modo, el Nasdaq tuvo una merma de -1,2%, seguido por el Dow Jones con -0,8% y el S&P 500 con -0,7%. Es importante destacar que el año los índices acumulan incrementos de +27,2%, +4% y +13,9%, respectivamente.

En Estados Unidos, las nuevas peticiones de subsidio por desempleo de la semana pasada se ubicaron en 239 mil registros, por debajo del registro previo que fue de 250 mil y en línea con la estimación de los analistas.

El foco del día estará puesto en la publicación de la inflación de julio en la Eurozona. En concreto, el consenso de analistas prevé que presente una baja del -0,1% mensual y un avance de +5,3% interanual, en sintonía con la estimación preliminar y mejorando frente a los desempeños exhibidos durante junio.

Latam

Esta mañana en Chile se dará a conocer el producto interno bruto del segundo trimestre y el mercado estima -1,4% anual

Las bolsas latinoamericanas presentaron desempeños negativos durante la jornada de ayer. Principalmente destacaron Chile y México que cayeron -1,2%, seguidos por Colombia con -0,7% y, por último, Brasil que se ajustó en -0,5%.

Esta mañana en Chile se dará a conocer el producto interno bruto del segundo trimestre del 2023 y en México se publicarán las ventas minoristas de junio. El mercado estima que este último registrará 0,9% mensual y 2,9% anual.

En Argentina, los bonos soberanos en dólares interrumpieron las bajas y el día de ayer cerraron la jornada positivos con un alza promedio de +1,4%. Dentro de la curva se destacaron el GD29 y el GD30 con incrementos de +2% en ambos casos. Paralelamente el tipo de cambio implícito en bonos continuó al alza y subió +4% a $740.