Claves del día

El Banco Central publica el Informe de Expectativas de Variables Económicas de julio.

Ver resumen Escuchar resumen

Paraguay

Al cierre de la jornada de ayer, el Banco Central publicó el Informe de Expectativas de Variables Económicas para julio 2024. En esta, destacó que los analistas estiman una inflación de +0,2% para julio y +0,3% para agosto. De esta forma, el año cerraría con una inflación anual de +4,2%. Luego, si bien anticipan que la tasa de política monetaria se mantenga en 6,00% durante los próximos dos meses, consideran que a fin de año esta se encontraría en 5,75%, lo que implica un recorte de 25 puntos básicos durante este segundo semestre.

Por otra parte, no se anticipan mayores variaciones para el tipo de cambio y las estimaciones se mantienen alrededor de Gs. 7.500 por dólar. Por último, la estimación del Producto Interno Bruto para el 2024 continúa en +3,8% y en +4,0% para el 2025.

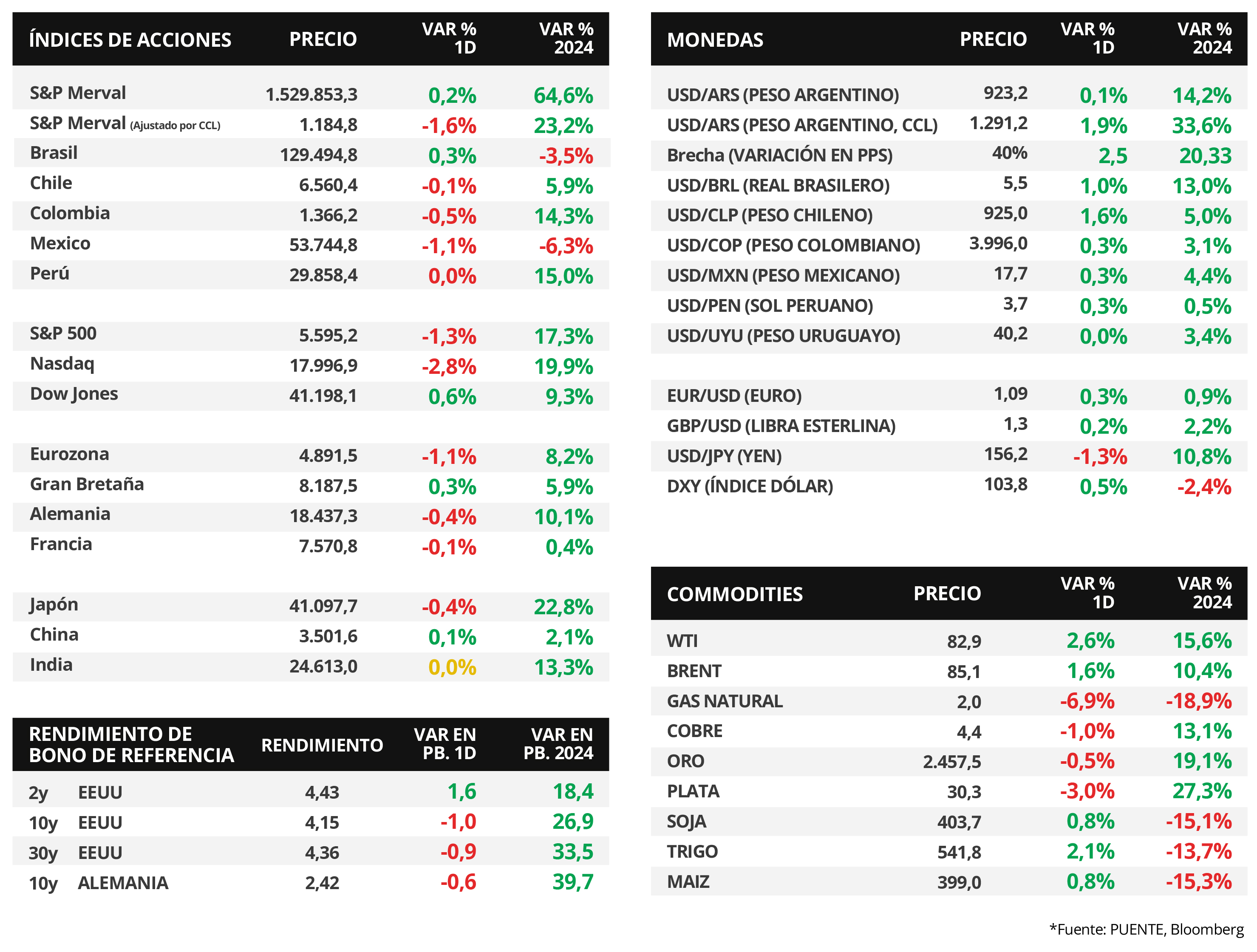

Los rendimientos de los bonos soberanos en dólares a 2026 y 2027 cerraron la rueda de ayer en 5,6% y 5,5%, respectivamente. Por su parte, el rendimiento del bono soberano en dólares a 10 años se situó en 5,7%. En otro orden, el tipo de cambio se mantuvo estable en Gs. 7.545 por dólar, aunque acumula un incremento de +0,3% en la última semana.

Internacional

Expectativa por una nueva decisión de política monetaria del BCE; mientras continúa la temporada de resultados empresariales en EEUU

El Banco Central Europeo (BCE) llevará a cabo su reunión de política monetaria, en la que se prevé que mantenga inalterada la tasa de referencia en el 4,25% actual, tras el primer recorte efectuado el mes previo. Cabe destacar que la inflación de junio anotó aumentos interanuales de +2,5%, levemente inferior a mayo, y de +2,9% en la medición sin alimentos ni combustibles, en el mismo registro del mes anterior.

A su vez, durante la jornada se esperan los informes de resultados corporativos del 2°trimestre de Taiwan Semiconductor, Netflix, Novartis ADR y Blackstone, entre otros. Cabe destacar que ayer, Johnson & Johnson reportó ingresos por USD 22.450 millones y beneficios por acción (BPA) de USD 2,82, superando las expectativas.

Los rendimientos de los bonos del Tesoro americano operaron mixtos a lo largo de toda la curva en la rueda de ayer. Así, el rendimiento del bono a 1 año subió ligeramente hasta 4,84% , el de 3 años hasta 4,20%, mientras que aquel a 10 años cedió a 4,15%. En tanto, los principales índices de acciones de Estados Unidos finalizaron a la baja en su mayoría, a excepción del Dow Jones, que volvió a marcar un nuevo máximo, luego de subir +0,6% y superar los 41.100 puntos. Por su parte, el Nasdaq retrocedió -2,8%, seguido por el S&P 500 con -1,3%.

En relación a datos económicos, la producción industrial de Estados Unidos en junio se ubicó por encima de lo esperado por el consenso de analistas, al anotar un alza de +0,6% mensual frente al +0,3% previsto. Mientras tanto, la comparación interanual arrojó un +1,6%, siendo el mejor desempeño desde noviembre de 2022.

Latam

Los mercados de los principales países latinoamericanos cedieron, a excepción de Brasil, que avanzó +0,3%

Los índices de acciones de los principales países latinoamericanos mostraron bajas en su mayoría al cierre del día miércoles. En ese sentido, México presentó la caída más pronunciada en torno -1,1% y acumula una merma del -6,3% en lo que va del año. La misma tendencia siguieron Colombia y Chile, con bajas del -0,5% y -0,1%, respectivamente. La excepción de la jornada fue el mercado de Brasil cuya operatoria fue alcista en +0,3%.

En cuanto a las cotizaciones, los tipos de cambio de los principales países de América Latina subieron al cierre de ayer. En particular, se destacaron las alzas en Chile y Brasil en torno al +1,6% y +1,0% en cada caso. Este último, lleva acumulado un aumento del +13,0% en lo que va del año.

Durante el día se difundirá el dato de actividad económica de Colombia para el mes de mayo, donde el consenso de analistas espera por una suba del +1,2% interanual, lo que implicaría una desaceleración con respecto al registro de abril de +5,5%.