Claves del día

El Índice de Confianza del Consumidor se mantiene en la zona de optimismo en abril

Paraguay

De acuerdo al Banco Central, el Índice de Confianza del Consumidor (ICC) correspondiente al mes de abril presentó un ascenso respecto al mes anterior (+52,1), manteniéndose en la zona de optimismo con un nivel de 53,9. Cabe destacar que también exhibió un nivel por encima del índice registrado en abril del año pasado.

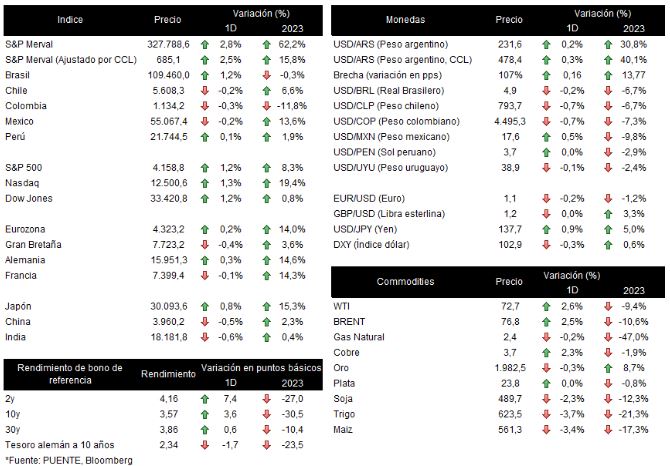

El rendimiento del bono soberano a 10 años subió +4,5 puntos básicos (pbs.) en la rueda de ayer, cerrando en +5,52%. De este modo, avanzó +13,5 puntos básicos en la última semana, marcando en lo que va del año una suba de +9 puntos básicos.

Por su lado, el tipo de cambio ganó +0,3% en la jornada de ayer, cerrando en Gs. 7.195,2 por dólar. De esta manera, disminuyó -0,1% en la última semana, cediendo un -1,7% en el acumulado del año.

Internacional

En Europa la inflación de abril se ubicó en línea con lo esperado

Los principales índices de acciones de Estados Unidos cerraron positivos en el día de ayer, en un contexto de optimismo sobre alcanzar un acuerdo con el techo de la deuda del Tesoro. Por un lado, sobresalió levemente el Nasdaq al incrementarse +1,3%, mientras que el S&P 500 y el Dow Jones mostraron subas de +1,2% en ambos casos. Paralelamente, el rendimiento del bono a diez años subió +2,6 puntos básicos a 3,6%.

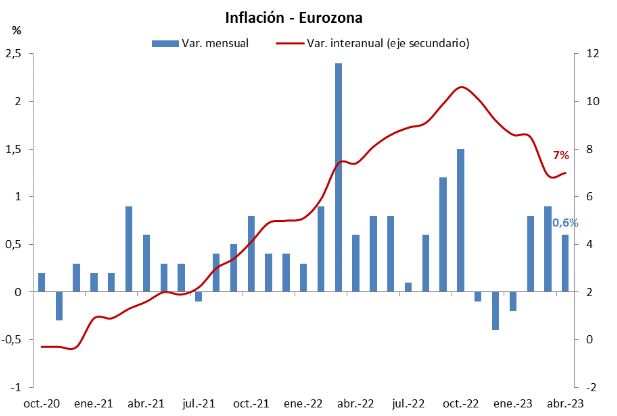

En Europa, la inflación en el mes de abril se ubicó en +7% interanual, mientras que respecto al mes anterior registró un suba de +0,6%. De este modo, los precios mostraron una aceleración respecto a los meses anteriores, a la vez que estuvieron en línea con lo esperado.

Por otro lado, la inflación subyacente, es decir aquella que excluye el efecto de los precios de alimentos y energía, marcó una suba de +1% mensual y +5,6% interanual. De este modo, ambas variaciones estuvieron en línea con lo esperado, a la vez que marcaron una desaceleración respecto al resultado de febrero.

En Estados Unidos, las nuevas peticiones de subsidio por desempleo marcaron los 242 mil registros, 12 mil registros por debajo de lo esperado por el consenso de analistas y 22 mil registros por debajo del registro anterior.

Latam

El foco de atención del día en la reunión de política monetaria del Banco Central de México

El foco del día estará en la decisión de política monetaria del Banco Central de México. De acuerdo a lo esperado por el mercado, la tasa de referencia se mantendría en el nivel actual de 11,25%, tras el último incremento de un cuarto de punto porcentual que efectuó la autoridad monetaria en su encuentro de marzo.

En Chile, el Producto Bruto Interno (PBI) del primer trimestre creció un +0,8% en comparación con el período previo, resultando por debajo de lo estimado por el mercado. Por su parte, en la comparación interanual la actividad se contrajo un -0,6%, ralentizándose el ritmo de caída frente al desempeño del cuarto trimestre de 2022, y superando las expectativas de los analistas.

El Tesoro Argentino superó con éxito la primera licitación de deuda del mes al colocar $751.742 millones, lo que le permitió cubrir los vencimientos que afrontaba y lograr un financiamiento neto de $162.603 millones, gracias a un mayor apoyo por parte del sector privado. Con este resultado, en lo que va del año el financiamiento asciende a $910.000 millones, siendo la próxima licitación a finales de mes.

Los mercados de acciones de los países latinoamericanos operaron mixtos al cierre de la jornada de ayer. En este contexto, se destacó el Bovespa de Brasil, con un incremento de +1,2%, mientras que el IPC de México y el IPSA de Chile cedieron un -0,2% en cada caso.