Claves del día

El rendimiento del bono soberano en dólares a 10 años se encuentra en 5,8%

Paraguay

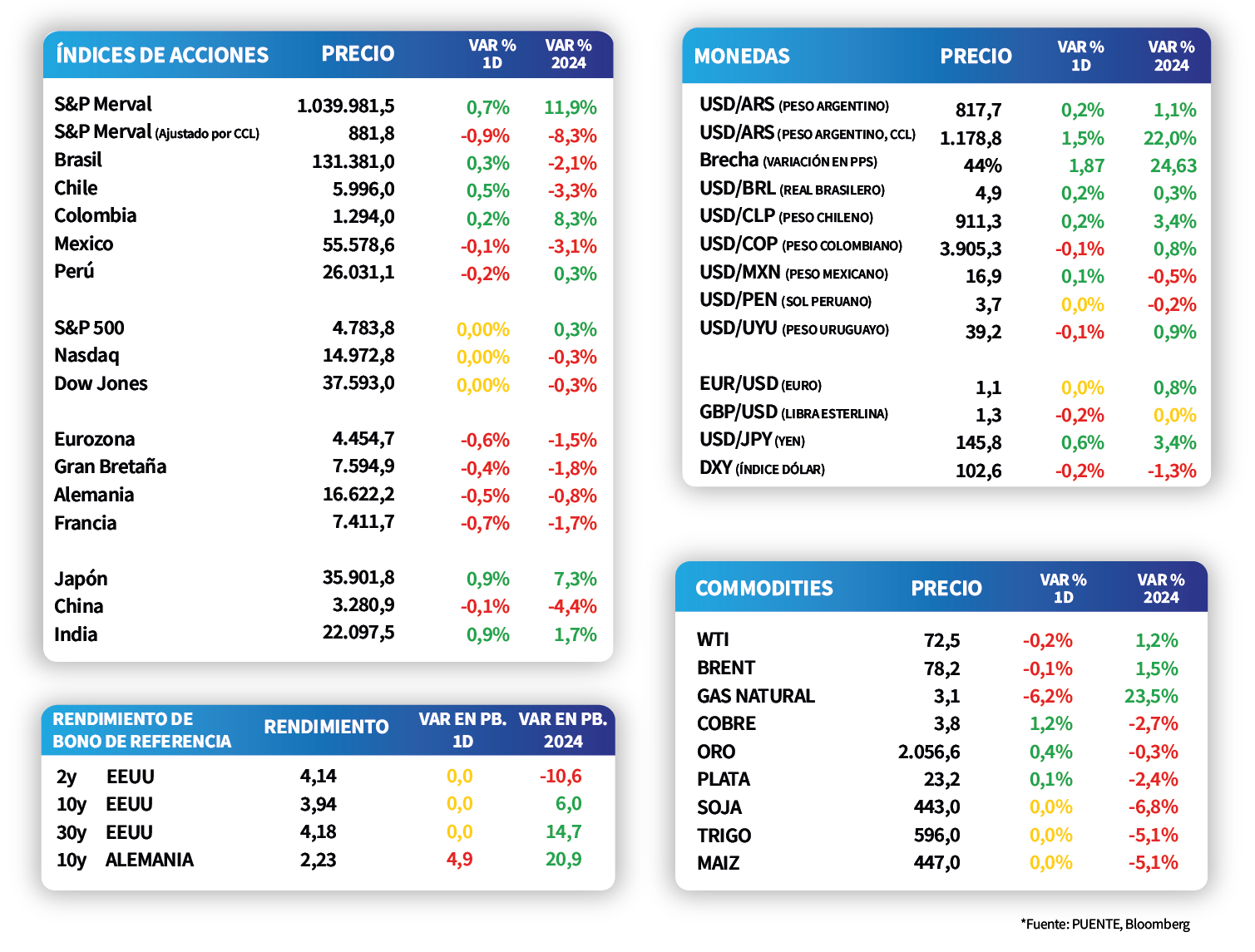

Al cierre del lunes 15 de enero, el rendimiento del bono soberano en dólares a 10 años se mantuvo en 5,8%. A su vez, el rendimiento de los mismos al 2026 y 2027 se ubicaron en 5,6% y 5,5%, respectivamente. Por otro lado, el tipo de cambio subió +0,3% en el día y cerró en Gs. 7276 por dólar, acumulando +0,2% en el año.

Esta semana, el Banco Central publicará la primera Encuesta de Variables Económicas del año y, también, llevará a cabo su primera reunión de política monetaria.

Internacional

En la Eurozona el foco estará en la confianza del consumidor del mes de enero

En el día de hoy el foco seguirá en la Eurozona con la publicación del índice de confianza inversora correspondiente al primer mes del año. El consenso de analistas espera que se ubique en 21,9 puntos. Paralelamente, en Estados Unidos la atención girará en torno a la publicación de resultados corporativos del cuarto trimestre.

En la Eurozona, la producción industrial de noviembre se mantuvo en caída y marcó una caída de -6,8% interanual y -0,3% mensual. El registro superó a la caída esperada por el consenso de analistas, la cual era -5,9% interanual y -0,3% mensual.

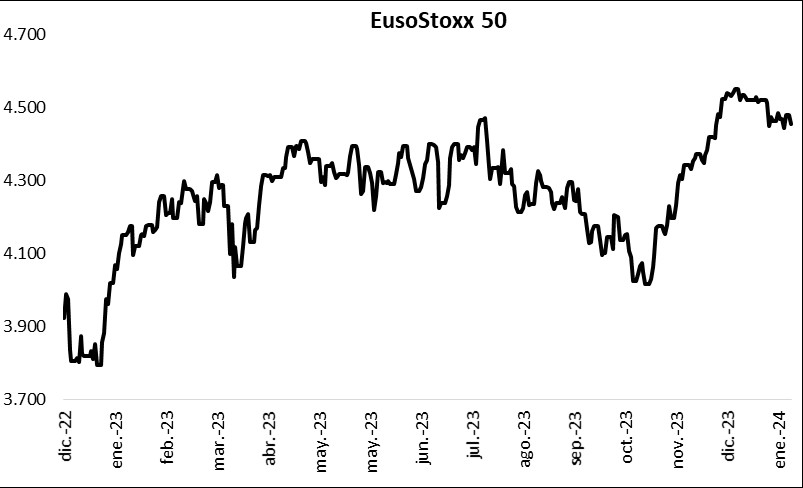

En el día de ayer, el movimiento en los mercados se vio limitado, dado que en Estados Unidos el mercado se mantuvo cerrado debido al feriado por el día de Martin Luther King. Paralelamente, los índices de acciones de Europa marcaron una tendencia negativa y el Euro Stoxx 50 registró una caída de -0,6%

Latam

Las bolsas latinoamericanas abrieron la semana con desempeños mixtos

Durante la jornada de ayer, la bolsa argentina subió +0,7%, seguido por la chilena con +0,5% y, luego, la brasileña con +0,3%. Colombia también registró un alza moderada de +0,2%. A su vez, en Perú y México observamos ajustes de -0,2% y -0,1%, respectivamente.

Entre las noticias destacadas de la semana, esta semana conoceremos las ventas minoristas de Brasil y México correspondiente a diciembre.

En Argentina, el tipo de cambio oficial arrancó la semana con una ligera suba de +0,2% hasta $817,7 por dólar, en tanto, el tipo de cambio implícito en bonos cerró en $1.178,8 al incrementarse un +1,5%. Por consiguiente, la brecha cambiaria finalizó en 44%.