Claves del día

El Índice Mensual de Actividad Económica de octubre fue 6,7% anual

Paraguay

El 12 de diciembre, el Banco Central del Paraguay publicó el Índice Mensual de Actividad Económica correspondiente a octubre. Este registró un crecimiento de 6,7% anual y, con esto, la variación acumulada se ubica en 5,4%. Los sectores que tuvieron una mayor incidencia en la actividad fueron las manufacturas, los servicios y la ganadería.

Por otro lado, el tipo de cambio cerró la jornada de ayer en Gs. 7311 por dólar, presentando una variación de -0,2% en el día y -0,4% en la semana.

Finalmente, el rendimiento de los bonos soberanos en dólares al 2027 y 2033 años se mantuvo en 5,5% y 5,9%, respectivamente. A su vez, el rendimiento de los bonos soberanos en dólares al 2026 bajaron de 5,7% y 5,6%.

Internacional

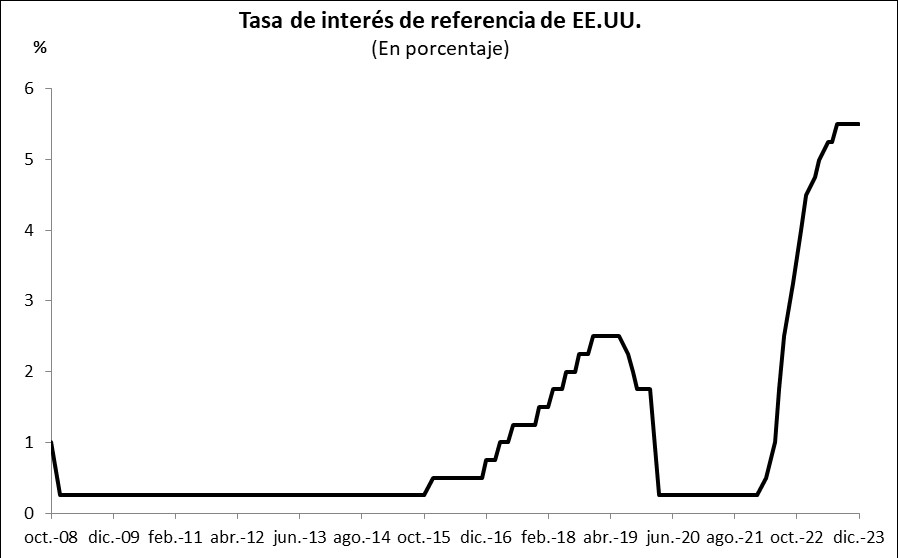

La Fed mantiene la tasa de referencia en el rango de 5,25%-5,5% y estima que se ubique en 4,5%-4,75% para 2024

La Reserva Federal de Estados Unidos (Fed) decidió mantener la tasa de política monetaria en el rango actual de 5,25%-5,50%, en línea con las expectativas. Por consiguiente, la reacción inicial por parte del mercado muestra que la tasa implícita en los futuros de la tasa de la Fed para diciembre de 2024 se ubicaría entre 4%-4,25%, lo que implicaría 5 recortes desde el rango actual de 5,25-5,5%; en tanto, la autoridad monetaria proyecta 3 bajas en la misma hasta el 4,5%-4,75% estimado.

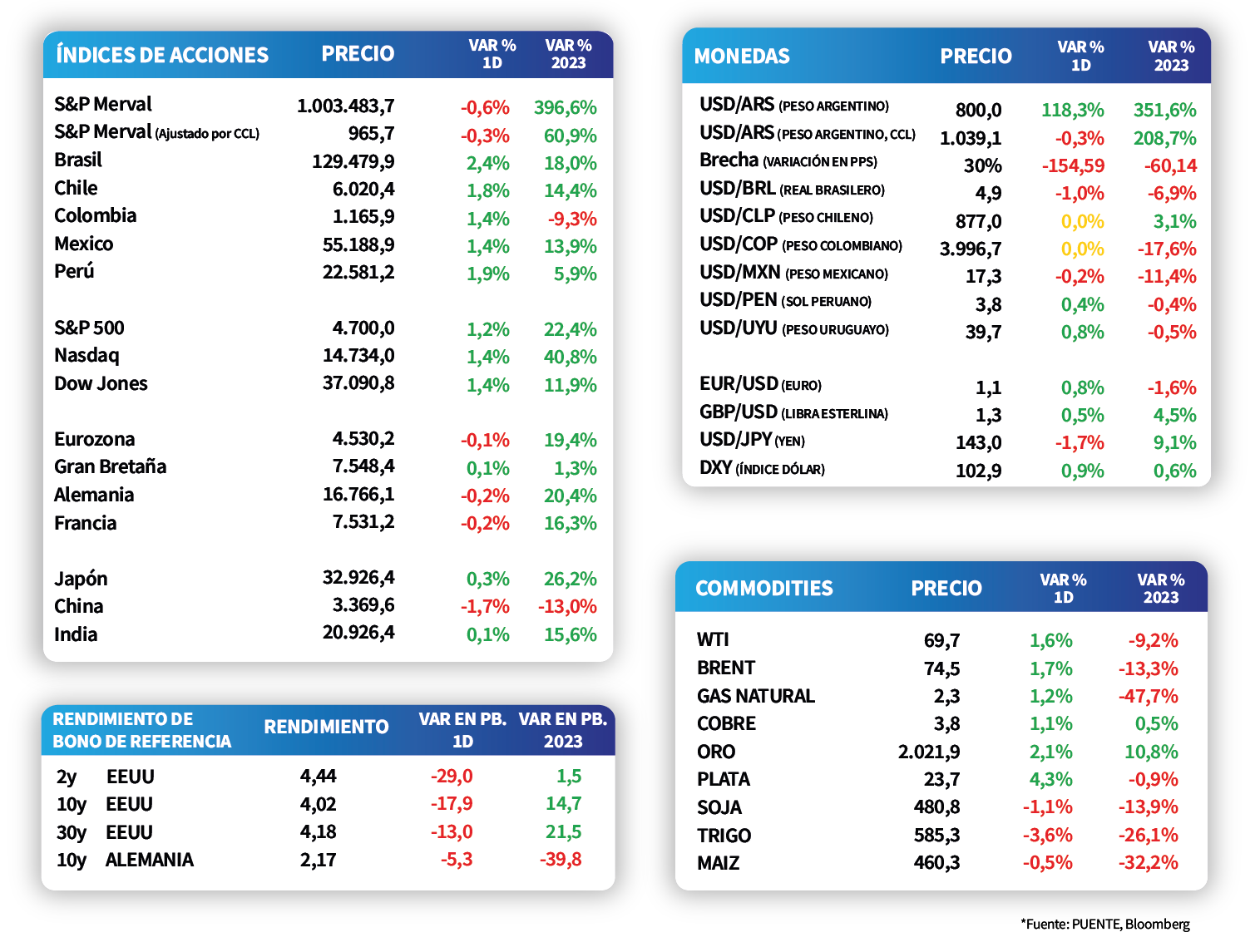

En este contexto, los rendimientos de los bonos del Tesoro americano evidenciaron una importante compresión a lo largo de todos los vencimientos, siendo los tramos más cortos los más afectados, como consecuencia de que la política monetaria contractiva ha culminado y comenzará a ser más laxa en 2024. Así, el rendimiento del bono a 1 año cerró en 4,91%, el de 3 años en 4,16% y aquel a 10 años cedió hasta 4,02%.

Respecto a la actualización trimestral de las proyecciones macroeconómicas, para el 2024 se corrigió ligeramente a la baja la expectativa de crecimiento desde el +1,5% estimado en septiembre al +1,4% actual; mientras que se mantiene la proyección de desempleo en el 4,1%. En términos de inflación, también se observa una moderación, al esperarse un alza de +2,4% interanual tanto en la medición tradicional como en la que excluye alimentos y combustibles (núcleo). Vale destacar que, para 2023 se espera un crecimiento del +2,6%, mayor al +2,1% previo, una tasa de desempleo del 3,8%, y un nivel de inflación por debajo de lo estimado en septiembre, que cerraría en +2,8% interanual y de +3,2% para la núcleo.

Los principales índices de acciones en Estados Unidos finalizaron positivos durante la rueda de ayer. Así, se destacaron el Nasdaq y el Dow Jones con +1,4% en cada caso, seguidos por el S&P 500 con +1,2%. De este modo, en 2023 los índices acumulan mejoras de +40,8%, +11,9% y +22,4%, respectivamente.

El foco de atención del día estará en las reuniones de política monetaria del Banco Central Europeo (BCE) y el Banco de Inglaterra (BoE). El consenso de analistas proyecta que las tasas de referencia se mantengan sin cambios en los niveles actuales de 4,5% y 5,25%, respectivamente.

Latam

Bolsas latinoamericanas presentan desempeños positivos durante la jornada de ayer

Las bolsas latinoamericanas tuvieron una jornada positiva. En Brasil se observó un alza de +2,4%, seguido por Perú con +1,9% y, luego, Chile con +1,8%. A su vez, Colombia y México subieron +1,4% en el día. La única excepción fue la bolsa argentina que presentó una contracción de -0,6%.

Durante el día, en México, el Banco Central llevará a cabo su Reunión de Política Monetaria y el mercado espera que mantengan la tasa sin cambios en 11,25%. Además, en Brasil se darán a conocer las ventas minoristas de octubre. Se estima una variación de +0,2% mensual y +1,8% anual.

En Argentina, luego de las nuevas medidas económicas anunciadas por el Gobierno, los bonos soberanos reaccionaron positivamente y registraron una suba promedio de +3%. Puntualmente se destacaron los bonos bajo ley extranjera al impulsarse en promedio +3,7%. De este modo, el riesgo país cayó 64 puntos y cerró el día en los 1.815 puntos.