Claves del día

Comercio exterior a primer semestre

Exportaciones totales hasta el primer semestre son 4.932 millones de USD, siendo esta un 7% menor comparado al primer semestre del 2021.

Por sectores las exportaciones al primer semestre:

- Productos primarios: caen un -35%

- Manufacturas de origen agropecuario: Aumentan un 20%

- Manufacturas de origen industrial: aumentan un 27%

- Combustibles y energía : disminuye un -13%

Importaciones totales hasta el primer semestre son 6.872 millones de USD, siendo esta un 27% superior al primer semestre del 2021.

Por sectores las importaciones al primer semestre:

- Consumo: aumenta un 20%

- Intermedios: aumentan un 43%

- Intermedios (sin combustibles): aumentan un 35%

- Capital: aumenta un 19%

Fuente: BCP.

En Chile, la inflación de julio superó las expectativas y subió 1,4% mensual

En Chile, la inflación correspondiente al mes de julio superó lo esperado por el consenso de analistas y registró una suba de 1,4% mensual y 13,1% interanual. Según el reporte, diez de las doce divisiones que componen al índice tuvieron una incidencia positiva, a la vez que sobresalió el alza en los precios de transporte.

En Argentina, de acuerdo al Relevamiento de Expectativas de Mercado (REM) del Banco Central, el consenso de los analistas espera una inflación de 7,4% mensual en julio, cuyo dato será publicado este jueves. De esta forma, estiman que la inflación alcanzaría en promedio el 89,7% interanual en 2022, 13 puntos básicos por encima de lo estimado en el relevamiento anterior. Por su lado, prevén que la actividad económica crecería, en promedio, un 3,4% en 2021, superando el registro del reporte previo, pero disminuyendo lo estimado para 2023 y 2024 que estaría en 1% y 1,5%, respectivamente. Además, proyectan un tipo de cambio oficial en $171 por dólar a fin de año.

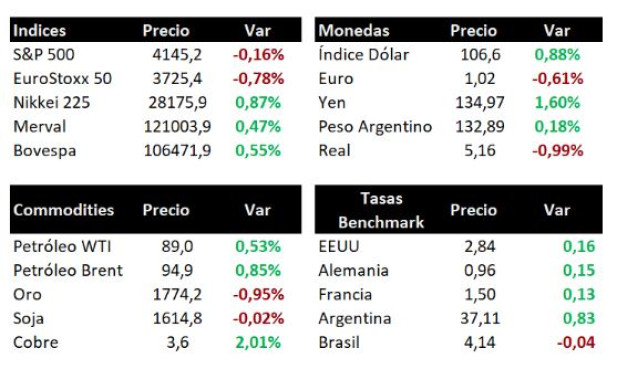

Al cierre de la semana pasada, los principales índices de acciones de la región finalizaron con movimientos mixtos, pese a las subas registradas en los últimos días. Puntualmente sobresalió el alza en Brasil (3,2%), mientras que por el lado de las bajas se destacó México (-3%).

Dentro de los datos económicos que se esperan en esta semana, el foco de atención estará principalmente en la inflación y la decisión sobre la tasa de política monetaria en México y Perú. El martes se publicará el IPC en México, junto con la inflación en Brasil. El jueves, se espera que el Banco Central de México lleve su tasa de referencia a 8,5%, mientras en Perú se espera una suba de 50 puntos básicos.

Foco de la semana en los datos de inflación minorista y mayorista en Estados Unidos

Los futuros de los principales índices de acciones en Estados Unidos operaron al alza en la mañana de hoy. En la rueda del viernes, el S&P 500 cayó un 0,2%, el Dow Jones un 0,5%, mientras que el Nasdaq subió un 0,2%. En lo que va del año acumulan retrocesos de 13%, 9,7% y 19,1%, respectivamente. Por otro lado, el rendimiento del bono a diez años cerró en 2,79%.

En la Eurozona, la confianza del inversor medido por Sentix se ubicó en -25,2 puntos para agosto, acumulando seis meses consecutivos en terreno negativo. De este modo, resultó ligeramente mejor al desempeño del mes anterior; no obstante, estuvo por debajo del pronóstico del consenso de analistas, que era de -24,7 puntos.

Respecto a los datos económicos, el foco de la semana estará en la publicación del índice de precios al consumidor de Estados Unidos de julio, como así también en la evolución de los precios mayoristas. Por su parte, se conocerá la producción industrial de junio en la Eurozona y Reino Unido, al tiempo que para este último se conocerá la performance del Producto Bruto Interno correspondiente al segundo trimestre del año.

En commodities, las cotizaciones del crudo cerraron con alzas en la jornada del viernes. El barril de petróleo Brent aumentó un 0,8% hasta los USD 94,9 por barril, mientras que el West Texas Intermediate (WTI) de Estados Unidos avanzó un 0,5% a USD 89 por barril. Por su parte, la onza de oro registró un retroceso de 0,9% alcanzando los USD 1774,2 por onza.