Claves del día

El rendimiento del bono soberano en dólares a 10 años cierra la semana estable en 5,9%

Paraguay

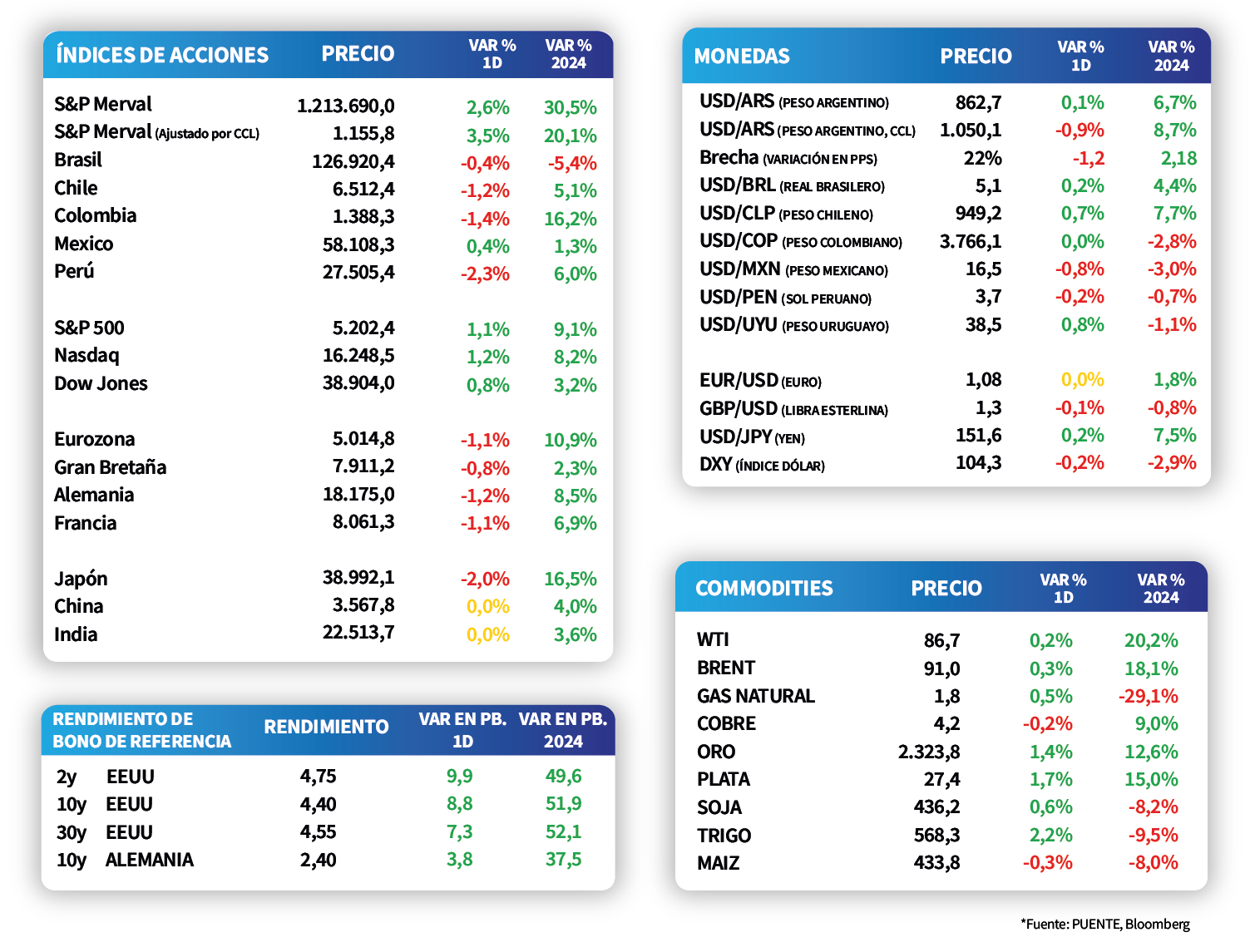

Al cierre de la semana pasada, el rendimiento del bono soberano en dólares a 10 años se ubicó en 5,9%, presentando una variación de +8,8 puntos básicos en la semana y +27,7 puntos básicos en el año. Luego, los rendimientos de los bonos al 2026 y 2027 tampoco presentaron cambios y se situaron en 5,8% al finalizar la rueda del viernes. Por su parte, el tipo de cambio terminó la semana en Gs. 7.361, cayendo -0,1% en el día y -0,2% en la semana.

Entre las noticias destacadas de la semana, el Banco Central publicará el Índice Mensual de Actividad Económica correspondiente a febrero. Cabe destacar que el dato de enero fue +5,5% anual y los sectores de mayor incidencia fueron servicios, manufactura, generación eléctrica y ganadería.

Internacional

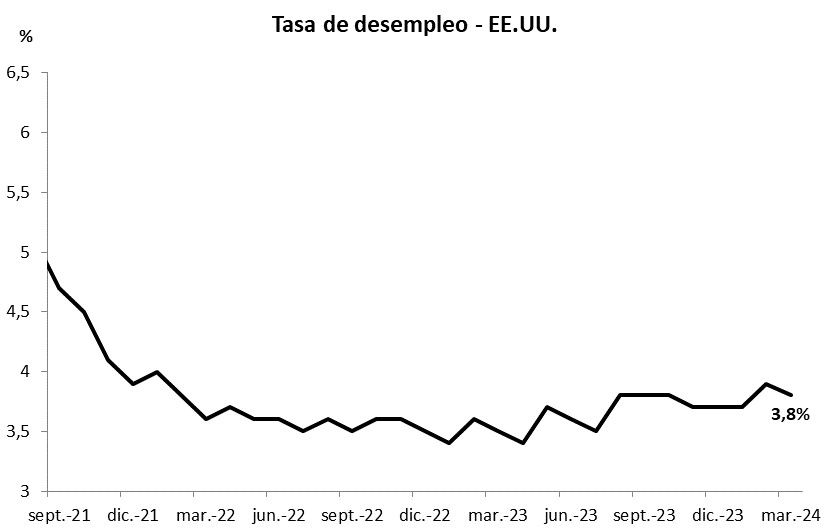

La tasa de desempleo en Estados Unidos se ubicó en 3,8% para marzo

Al cierre del viernes, en Estados Unidos se publicaron las nóminas no agrícolas de marzo que registraron 303 mil nuevos empleos cuando el mercado esperaba 212 mil. Luego, la tasa de desempleo se ubicó en 3,8% para marzo, acorde al consenso de los analistas.

En términos de la reacción del mercado posterior a los resultados del mercado laboral, los principales índices de la bolsa estadounidense presentaron alzas. El S&P 500 subió +1,1%, el Nasdaq +1,2% y, finalmente, el Dow Jones en +0,8%. Respecto al rendimiento de los bonos del Tesoro en Estados Unidos, el rendimiento del bono a 1 año cerró en subió a 5,1% y el rendimiento del bono a 3 años a 4,6%. Por su parte, el rendimiento del bono del Tesoro a 10 años se situó en 4,4%.

Por su parte, en la Eurozona se dieron a conocer las ventas minoristas de febrero que registraron -0,5% mensual y -0,7% anual. Si bien el primer dato se ubicó bajo las expectativas (-0,3%), la variación anual sorprendió al alza ya que los analistas estimaban un registro de -1,3%.

Entre las noticias destacadas de la próxima semana, en Estados Unidos conoceremos el dato de inflación donde se espera +0,3% mensual y +3,8% anual. Por último, el jueves en la Eurozona, el Banco Central Europeo llevará a cabo su reunión de política monetaria y la tasa de referencia actual se encuentra en 4,50%.

Latam

El mercado atento a los datos de inflación de marzo en Brasil, México y Chile

El foco de atención de la semana estará en la publicación de la inflación de marzo en Brasil, México y Chile. En tal sentido se esperan alzas interanuales de +4%, +4,5% y +3,9%, respectivamente. A su vez, en Brasil se conocerán las ventas minoristas de febrero, y en México la producción industrial de dicho mes.

Los mercados de acciones de países latinoamericanos operaron con tendencia negativa en su mayoría al cierre de la semana, a excepción de México, que anotó una mejora del +0,4%. De esta manera, las bajas más pronunciadas fueron de la bolsa de Perú, con -2,3%, seguido por la bolsa de Colombia y el IPSA de Chile con -1,4% y -1,2%, respectivamente.

En Argentina, la atención de la semana se mantendrá en el plano político, a la espera de definiciones en el Congreso por el DNU. En materia económica, se publicará la inflación de marzo, siendo la expectativa un incremento en torno al +14% mensual. Adicionalmente se conocerá el Relevamiento de Expectativas de Mercado de marzo, la evolución de la producción industrial y la actividad de la construcción de febrero.