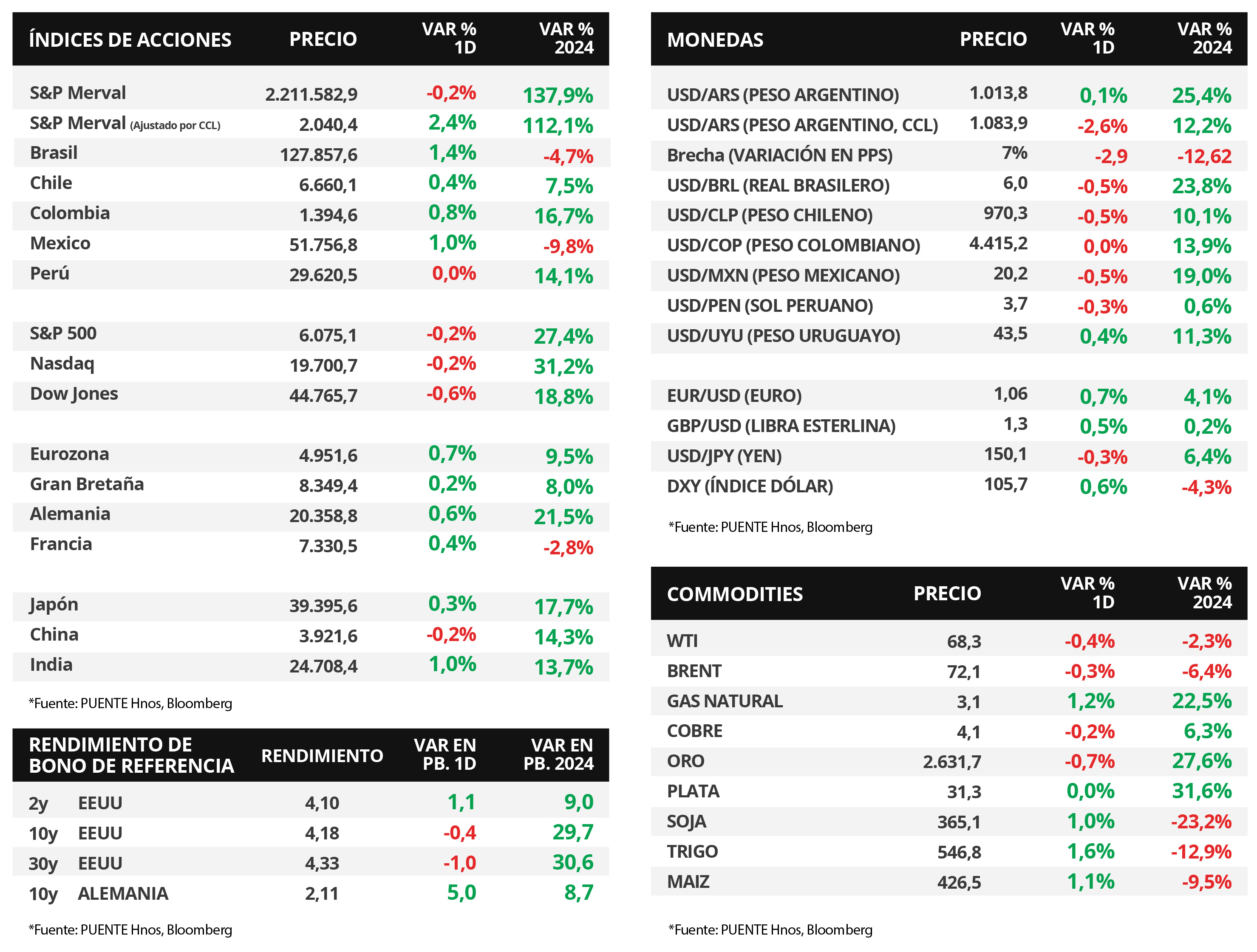

Claves del día

El crédito y los depósitos privados crecieron durante octubre

Paraguay

En octubre, el saldo total del crédito bancario y financiero al sector privado creció +15,3% en términos interanuales. Este resultado se explicó por la expansión del crédito en moneda nacional (MN) del +17,7% y en moneda extranjera (ME) del +10,3%. Además, el total de depósitos privados creció +10,3% interanual, por los aumentos de los depósitos en MN del +12,8% y de los depósitos en ME del +6,4%.

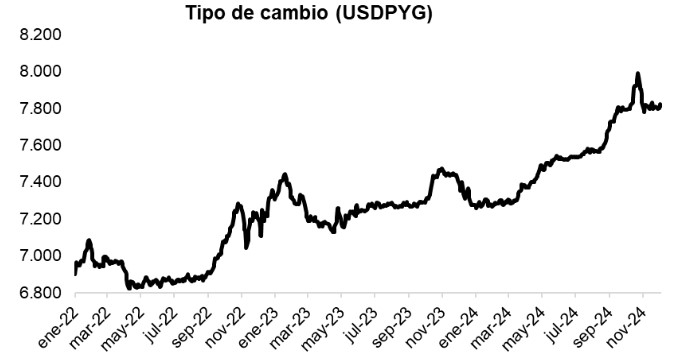

El tipo de cambio cayó ligeramente -0,1% en el día y se ubicó en Gs. 7.816,1 por dólar, y acumulando un avance del +0,1% en la semana. Al mismo tiempo, en el transcurso del año exhibe una suba de +7,4%. Por otro lado, los bonos soberanos en dólares con vencimientos más largos experimentaron una baja en sus rendimientos.

Internacional

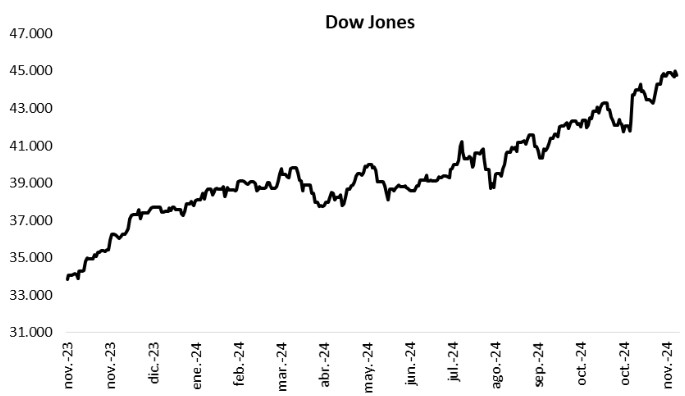

Los índices de acciones de EEUU operaron negativos, con el Dow Jones cediendo -0,6%

Los principales índices de acciones de Estados Unidos finalizaron con tendencia bajista la rueda de ayer. El Dow Jones lideró las mermas con un -0,6%, seguido por el S&P 500 y el Nasdaq con -0,2% en cada caso. Pese a ello, es importante destacar que en el año los índices acumulan incrementos de +18,8%, +27,4% y +31,2%, respectivamente.

Durante la jornada, en Estados Unidos se conocerá la evolución del mercado laboral de noviembre, proyectándose un desempleo del 4,1% y la creación de 220 mil nuevos puestos de trabajo. En tal sentido, las nuevas peticiones de subsidio por desempleo de la semana pasada fueron de 224 mil registros, superando al dato previo y a lo esperado por el consenso de analistas (215 mil)

Por otro lado, la curva de rendimientos de los bonos del Tesoro americano mostró ampliaciones en la mayoría de los vencimientos al cierre de ayer. Así, el bono a 1 año cerró en 4,23%, el bono a 3 años en 4,10%, y el correspondiente a 10 años se ubicó en 4,18%.

En la Eurozona, las ventas minoristas -indicador proxy de actividad- de octubre cedieron -0,5% mensual y avanzaron +1,9% interanual, frente a las proyecciones de -0,4% y +1,7%, respectivamente. En este entorno, el índice de acciones EuroStoxx avanzó +0,7% diario.

Fuente: PUENTE Hnos, Bloomberg