Claves del día

Indicadores Financieros a abril 2022

El crédito total, en el mes de abril del 2022, aumentó en términos interanuales 12,28%. Este comportamiento se explicó por la expansión interanual del crédito en moneda nacional, que fue del 9,83%, y de los créditos en moneda extranjera, que se incrementaron en 11,79%, informó el Banco Central del Paraguay (BCP).

Por su parte, los depósitos privados totales han exhibido un crecimiento interanual del 1,92%. Por componentes, los depósitos en MN han crecido en 0,05%, mientras los depósitos en ME se han expandido en 0,12%.

El promedio ponderado de las tasas de interés activas en MN del sistema bancario se ha incrementado en términos mensuales e interanuales hasta alcanzar 14,33%. Por su parte, el promedio ponderado de las tasas pasivas en MN también ha mostrado un mayor nivel en términos mensuales e interanuales, alcanzando 4,42%.

Fuente: Banco Central del Paraguay

Foco de la semana en el dato de inflación de mayo de EE.UU., previo a la reunión de la Fed

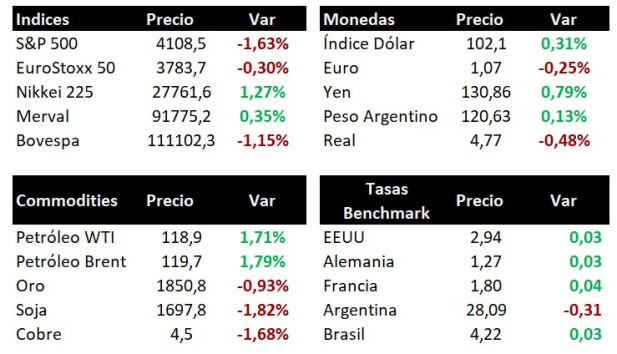

Los futuros de los principales índices de acciones en Estados Unidos operaron al alza en la mañana de hoy. En la rueda de ayer, el S&P 500 cayó un 1,6%, el Nasdaq un 2,5% y el Dow Jones un 1%. En lo que va del año acumulan retrocesos de 13,8%, 23,2% y 9,5%, respectivamente. Por su lado, el rendimiento del bono del Tesoro americano a 10 años se ubicó en 2,98%.

En términos de datos económicos, esta semana se publicará la balanza comercial de abril y la evolución de la inflación de mayo para Estados Unidos, previo a la reunión de la Reserva Federal (Fed) de la semana próxima. Por su parte, en la Eurozona se dará a conocer la segunda estimación del Producto Bruto Interno del primer trimestre del año y la decisión del Banco Central Europeo (BCE) respecto a la tasa de interés de referencia.

La Organización de Países Exportadores de Petróleo y sus aliados (OPEP+) decidió duplicar la producción de crudo en el verano boreal, en sintonía con las fuertes presiones sobre los precios derivadas de la invasión de Rusia a Ucrania. En este sentido, la OPEP+ llevará la producción a 648 mil barriles diarios en julio y agosto, aduciendo la reapertura de los centros económicos más importantes luego de las cuarentenas por Covid-19.

En commodities, las cotizaciones de crudo mostraron importantes subas al cierre de la jornada del viernes. Mientras el barril de petróleo Brent aumentó un 3,1% hasta los USD 121,3 por barril, el West Texas Intermediate (WTI) de Estados Unidos avanzó un 2,9% a USD 120,3 por barril. Por su parte, la onza de oro cayó un 1% alcanzando los USD 1.850,3 por onza.

Las autoridades de Beijing anunciaron que seguirán eliminando las restricciones impuestas por el Covid-19, tras los resultados positivos obtenidos con los confinamientos. En este sentido, no se han observado nuevos casos en la última semana en 13 de los 16 distritos.

El foco de atención de esta semana estará en los datos de inflación y en la política monetaria

En México, el día viernes se conocieron la evolución de las ventas minoristas correspondientes a marzo. En el tercer mes del año las mismas subieron por encima de lo esperado 3,8% a/a, mientras que respecto al mes de febrero mostraron una desaceleración y crecieron 0,4% m/m.

En Argentina, de acuerdo al Relevamiento de Expectativas de Mercado (REM) publicado por el Banco Central, el consenso de analistas espera una inflación de 5,2% mensual en mayo. De esta forma, estiman que la inflación alcanzaría el 72,8% interanual en 2022, por encima de lo esperado en el relevamiento anterior. Asimismo, elevaron el pronóstico de inflación para 2023 a 59% interanual.

A su vez, se espera un crecimiento del Producto Bruto Interno (PBI) del 3,5% en promedio para 2022, levemente por encima de la proyección previa (-0,3 p.p.). Por su parte, se pronostica un tipo de cambio nominal en $158 para fin de año.

El día viernes los principales índices de acciones de la región finalizaron a la baja cerrando así, a excepción de Colombia, con caídas respecto a la semana anterior. En el último día de la semana, sobresalieron las caídas en Brasil y en México con bajas de 1% y 3,4%, respectivamente.

Dentro de los datos económicos que se esperan en esta semana, el foco estará en la inflación y en decisiones de política monetaria. En primer lugar, el martes se espera que el Banco Central de Chile suba su tasa de política monetaria, mientras que el jueves se espera que lo haga Perú. El miércoles Chile publicará la inflación de mayo, mientras que el jueves será el turno de Brasil y México.