Claves del día

La inflación de abril subió a +4,0%, principalmente por el aumento en los bienes alimenticios

Ver resumen Escuchar resumen

Paraguay

El viernes, el Instituto Nacional de Estadística publicó la inflación de abril, que registró una variación mensual de +0,8% y una anual de +4,0%. La inflación núcleo, por su parte, se situó en +0,2% mensual y +3,1% anual. El informe destacó que el alza se debió principalmente al aumento de precios en los bienes alimenticios, seguidos por los servicios y los bienes duraderos. Cabe recordar que, en marzo, el índice registró una variación mensual +1,1% y la anual fue +3,6%.Según el último informe de Encuesta de Variables Económicas, el consenso de analistas había estimado un registro de +0,5% para abril y +0,4% para mayo.

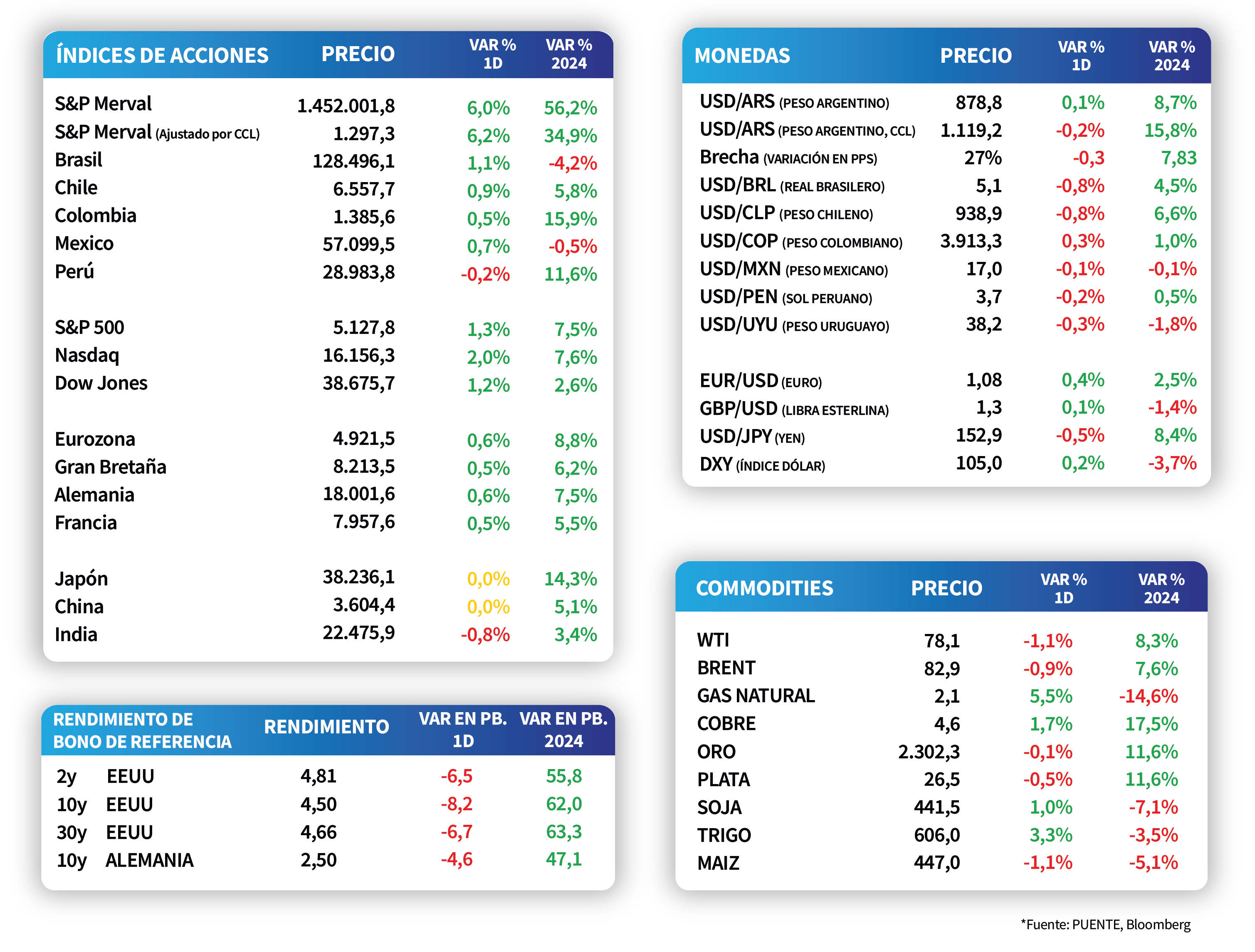

Por otro lado, el tipo de cambio cerró en Gs. 7.474 por dólar, cayendo -0,1% en el día pero subiendo +0,5% en la semana. De esta forma, acumula un alza de +2,9% en el año. Luego, el rendimiento de los bonos soberanos en dólares al 2026 y 2027 bajaron a 5,7% y 5,8%, respectivamente. Finalmente, el rendimiento de los bonos soberanos en dólares a 10 años cerraron en 6,1%, presentando una contracción de -21 puntos básicos en la semana.

Internacional

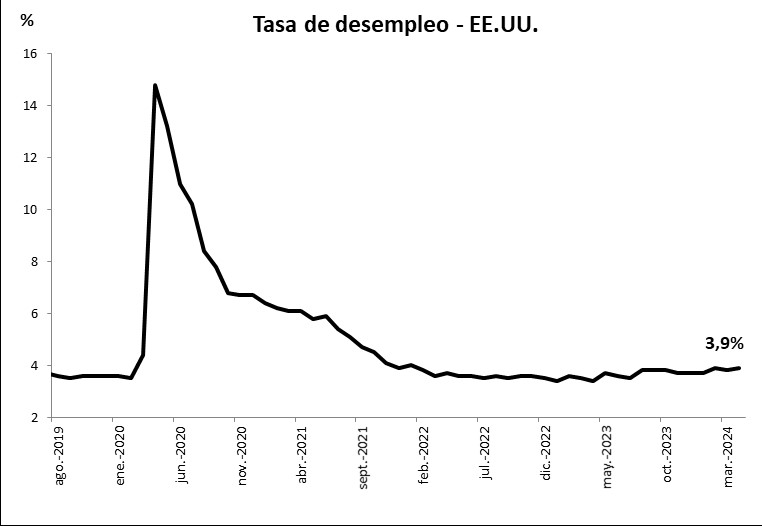

Aumenta la tasa de desempleo en EEUU en abril a 3,9% desde 3,8% en marzo

La tasa de desempleo de abril en EEUU cerró en 3,9%, superando la expectativa de 3,8%, mientras que la creación de nuevos puestos de trabajo en el mismo período fue de 175.000 nóminas; por debajo del esperado de 238.000.

Contrario a lo que se esperaría, estos datos que resultaron ser peores a los esperados, tuvieron un impacto positivo importante en los índices de acciones en la rueda del viernes. Tanto así, que revirtieron la tendencia negativa que venía acumulando la semana. La razón es que al mostrarse mayor debilidad en el mercado laboral, el margen de la Fed para mantener la tasa de interés de referencia a los niveles actuales por más tiempo, se reduce. Por lo que de continuar una tendencia de este estilo en el mercado laboral, podrían volver a esperarse eventuales recortes en la tasa de interés a partir de junio, en vez de finales de año.

En resultados corporativos del primer trimestre, hasta el momento reportaron 80% de las compañías que componen el S&P 500, con 77% superando las expectativas en ganancias por acción, y 61% superando las expectativas de ingresos. Con esto, el crecimiento de las ganancias se ubica en +5% (si se concreta, sería el resultado más alto desde el segundo trimestre del 2022), superando la estimación de +3,4%.

Latam

Esta semana, el Banco Central de Brasil tendrá su reunión de política monetaria y la tasa de referencia se encuentra en +10,75%

El viernes, en Brasil se dio a conocer la Producción Industrial de marzo, que registró una variación mensual de +0,9% y una anual de -2,8%, ubicándose bajo las expectativas del mercado que se encontraban en +1,0% y -2,6%. Además, presentaron una desaceleración con respecto a febrero que registró +5,4% anual.

Al cierre de la semana, las bolsas latinoamericanas presentaron alzas. La bolsa argentina subió +6,0%, seguida por la brasileña con +1,1%. También, Chile y México subieron en +0,9% y +0,7%, respectivamente. La única excepción fue la bolsa peruana que se contrajo en -0,2%.

Entre los datos destacados de la próxima semana, el miércoles el Banco Central de Brasil llevará a cabo su reunión de política monetaria donde la tasa de referencia actual se encuentra en +10,75%. Recordamos que Brasil inició su proceso de suavización monetaria en junio del año pasado cuando la tasa se encontraba en +13,75%.